日本の農業を救うロボット農機-レベル3の実現に向けた事故時の責任と保険-

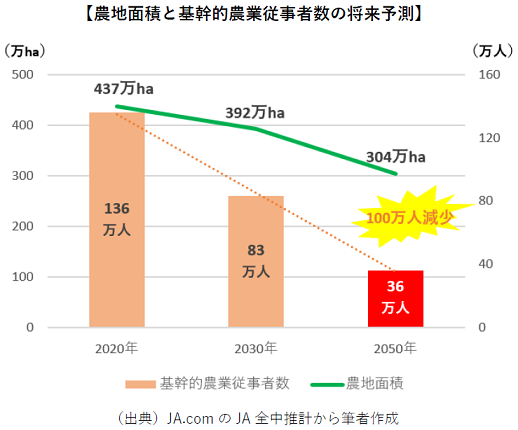

今年、JA全中は、日本国内において2020年に136万人だった基幹的農業従事者は、2050年までに100万人減少してわずか36万人になるという衝撃的な将来推計を発表した※1。一方で、農地面積は、2050年になっても7割は維持される。現状、食料自給率がカロリーベースで38%、生産額ベースで61%(2023年度)しかない日本にとって※2、今後の農業の持続可能性の確保は、食糧安全保障の観点からも喫緊の課題である。

農林水産省による「みどりの食料システム戦略」では、あらゆる局面に亘ってスマート農業への移行が検討されている。少人数で効率よく田畑を耕し、収穫を行うことを可能にするソリューションの1つが「ロボット農機」による自動化である。

高度化が進むロボット農機ならではのリスクとその対応について懸念する声を頂いたため、今回は、万が一の事故時に発生する責任の所在と対応する保険について紹介したい。

==========

<1.ロボット農機独自の自動運転レベル>

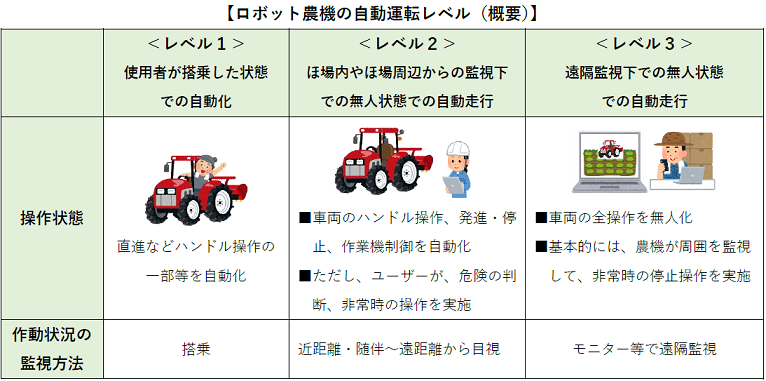

現在の開発の中心は、主要農機であるトラクター、田植え機、コンバインの自動化で、道路運送車両法の「小型特殊自動車(農耕用車両)」に該当する規格の車両の自動化である。

同じ自動車でも、乗用車やバス、トラックの自動運転の場合には、SAE International(米国自動車技術者協会)が提唱するレベル1~5を用いて自動運転システムの技術レベルを表現するが、ロボット農機の分野では、SAEとは別の独自のレベル区分が用いられている。

ロボット農機では、農水省が設置した「スマート農業の実現に向けた研究会」が設定する「農業機械の安全性確保の自動化レベル」が用いられ、大きくレベル1~3に区分されている。

現在市販されているのは「レベル2」までの農機である。

◆「レベル2」では、農耕作業の自動化・効率化は非常に進んだものの、まだ人間は農機からあまり遠くに離れることができない。

人間の監視者は、農機に追従して運行状況を見守ったり、目視できる範囲にいなければならない。

◆遠方からの遠隔監視が認められるのは「レベル3」である。

レベル3の車両は、現在、研究開発中だが、別々の場所にある農地を1拠点から監視することが可能になる。

日本のスマート農業を支えるソリューションとして、実現への期待は大きい。

==========

<2.ロボット農機ユーザーのリスクへの備え ~自動車保険で優先的・包括的に対応~>

損害保険には、自動車保険や火災保険、企業向けの保険など様々な種類があるが、補償の重複を避けるために、それぞれのあいだでは、原則、分野調整が行われている。

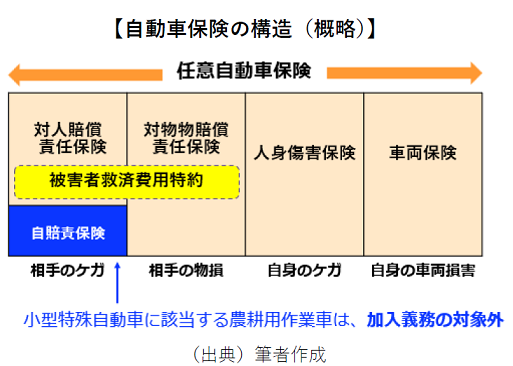

現在販売されているレベル1・2のトラクター等は、いずれも基本的には道路運送車両法の「小型特殊自動車(農耕作業用)」として製造されている※3。車体の大きさや排気量には制限がなく、最高時速が35km未満であることが小型特殊自動車(農耕作業用)の要件である。これを上回る場合には、大型特殊自動車になる。レベル3の車両についても、小型特殊自動車(農耕作業用)の規格の範囲内で開発が進められているという。したがって、主力のロボット農機は自動車の一種ということになる。自動車の使用や管理に関わるリスクについては、走行中に限らず、広く自動車保険で対応することとなっている。

日本の自動車保険は、下表のような構造になっており、1つの契約の中で相手や自身のための様々なリスクに対処することができる。

==========

2―① 第三者への賠償資力の確保 ~対人・対物賠償責任保険~

農水省の「農業機械の自動走行に関する安全性確保ガイドライン」では、ロボット農機の導入主体に対して「事故が発生した場合に備え、使用者等を対象として労災保険(労働者災害補償保険)及び物的・人的損害への補償に対応する各種の任意保険へ加入するなど、適切な賠償能力を確保すること」を求めている※4。

各社の自動車保険では、対人賠償・対物賠償の補償を保険金額:無制限で選択することが可能となっている。有責条件は、契約自動車の所有・使用・管理に起因して被保険者が法律上の損害賠償責任を負う場合である。「所有・使用・管理中」が補償対象となるため、ロボット農機の走行中だけでなく、停車中や駐車中であっても、ロボット農機を導入するユーザー(農業法人や個人事業主の農家、それらの従業員)に何らかの過失があれば、免責条項に該当しない限りは補償対象となる。

なお、乗用車やトラックと異なり、小型特殊自動車の農機には、国の強制保険である自賠責保険への加入義務が無い。したがって、対人賠償のリスクについては、民間の損害保険会社が引き受ける自動車保険の対人賠償のみで対応することになる。

==========

2―② ロボット農機の欠陥やハッキングが原因の事故だと分かった場合 ~自動付帯の特約が存在~

ロボット農機の欠陥による事故やハッカーの悪意あるハッキングによる事故の場合、ユーザーの損害賠償責任の有無が明らかでなくその確定に時間を要するケースが想定される。さらに、ユーザーに法律上の損害賠償責任が無い場合には、2―①の対人・対物賠償責任保険では無責となってしまう。

一方で、農機メーカーの製造物責任やハッカーの不法行為を突き止めるには、長い調査期間と労力を要し、場合によっては訴訟を要する。ロボット農機を含む昨今の自動車は高度に電子化されており、事故原因の追究は非常に困難である。

ここで問題となるのは、ユーザーの損害賠償責任の有無が明らかでない間は、事故の被害者が治療費や修理費を受け取れない点である。重症事案では、被害者の生活費にも支障をきたす恐れがある。

そこで、自動車保険による迅速な被害者救済機能を変わらず発揮するために、大手社を中心とした各社の自動車保険には「被害者救済費用特約」が自動付帯されている。この特約は、事故発生当初には事故原因や責任の所在が判然としない、製造物責任やハッキングが疑われる場合でも、所定の条件を満たせば、対人・対物賠償責任保険から迅速に保険金支払いを可能にする。

==========

2―③ 自社・自身の治療費や修理費への備え

マイカーの自動車保険と同じように、個人事業主や農業法人の従業員のケガや死亡による治療費等については人身傷害保険、ロボット農機の修理費については車両保険で対応可能である。契約者のニーズに応じていずれの補償も追加することができる。

==========

<3.メーカー等の責任>

3-① 製造物責任 ~農機メーカーやサプライヤーは、PL保険で備え~

車両に欠陥があった場合、最終製品であるロボット農機のメーカーは製造物責任を負う可能性がある。また、センサーやブレーキなど特定の部品に瑕疵があり、それにより事故が生じた場合には、サプライヤーも製造物責任を問われる可能性がある。これらのリスクに備えるのがPL保険である。

農水省のガイドラインには「(ロボット農機の)導入主体及び使用者は、事故等の映像、音声、機械情報、通信ログ等の保存を行い、必要に応じて関係者に提供を行うこと」とある。刑事責任を明らかにする警察の捜査には強制力があるが、賠償責任の所在を明らかにするための民事責任を争う裁判の証拠の収集や保険会社による事故原因の調査には強制力がない。ガイドラインの「関係者」の範囲に保険会社が含まれるのかどうかは論点の1つであろう。

また、メーカーが保険会社にデータ等を開示してくれたとして、高度な自動走行システムを搭載したロボット農機の事故原因を明らかにするには、製造したメーカー自身でなくてはデータ等を紐解けない可能性が高い。事故調査におけるメーカー側の協力をどのように取り付けていくのかは、乗用車やトラックの自動運転の分野でも長年の課題とされている点である。

なお、現在の製造物責任法は有体物のみを製品の対象としている。そのため、農機の自動運転を行うためのソフトウェアやAI、データといった無体物を商品としているソフトウェア会社においては製造物責任が生じない。無体物を商材とする企業は、納品した商材の品質に問題があった場合には、債務不履行などの責任を納入先である農機メーカーから追及される可能性がある。無体物である通信サービスを提供する事業者の場合も同様である。ただし、通信は途絶や遅延が起きやすいサービスである。ガイドラインでは、不安定な通信状況が発生する前提でロボット農機の走行や遠隔監視には安全対策を講じるよう農機メーカー等に求めている。

==========

3-② サイバー攻撃による事故への備え

ロボット農機に何らかの脆弱性があり、ハッキングなどのサイバー攻撃を受けた結果、想定外の挙動を起こして衝突事故が発生したとする。このようなサイバー攻撃等に起因する事故については、2-②に記載のとおり、ロボット農機のユーザーが付保するであろう自動車保険の自動付帯特約で補償対象となる。

しかしながら、メーカーが被害者からの万が一の損害賠償請求に備えたい場合には、PL保険の補償対象外となっているため、別の保険でカバーする必要がある。 サイバーリスクに対応する事業者向けの保険には、サイバー保険があるが、比較的新しい保険であり、契約の諸条件については個別設計となる。

また、サイバー保険は、一般的には情報漏洩やデータの損壊、ネットワークの停止等に伴う利益喪失などの経済的損失を補償するものである。サイバー攻撃の結果生じたロボット農機の対人事故・対物事故による被害者の身体傷害・財物損壊を補償するためには特約(オプション)を付帯する必要がある。この観点からも、ロボット農機のサイバーリスクを補償するには、契約条件について個別設計が必要となる。

==========

<4.遠隔監視サービサーのリスク ~レベル3で生まれる新しい業務~>

将来、レベル3のロボット農機が普及していった場合、全国各地の農地で運行中の農機を1拠点で監視する「遠隔監視サービサー」という業種が誕生すると想定されている。各地の農業法人や個人事業主から、遠隔監視業務の委託を受ける存在である。このサービサーは、ロボット農機の所有者でも直接のユーザーでもないため、自動車保険には加入することができない。

遠隔監視サービスという業務遂行上で何らかの瑕疵があり、事故の責任を追及される事態となった場合には、施設賠償責任保険で損害賠償に備えることが可能と考えられる。ただし、自動車の使用リスクについては、分野調整により一般的には免責となっているため、このリスクを補償してもらうような特約(オプション)を付帯する必要がある。また、事業者向けの保険であり、契約の諸条件については個別設計となるのが一般的である。

==========

<5.おわりに>

広大な農地ほど市街地から離れているため、高速通信のインフラが整っていない場所も多い。農業従事者が減少する中で、ロボット農機を使いこなせる人材の育成も必要である。また、ハッキング等によりデータが外国へ流出すると、作物の栽培ノウハウが流出するリスクもある。ロボット農機への期待は大きいが普及に向けた課題も多い※5。

ロボット農機を活用したスマート農業が当たり前の光景になるまでには、まだ時間を要するが、以上のとおり、現在販売されている中で最も高度なレベル2、今後実用化が期待されるレベル3のトラクター、田植え機、コンバインの自動化を取り巻くリスクについては、概ね、既存の損害保険で備えることが可能となっている。

なお、将来に向けて多様なロボット農機が考案されていく中で、自動車に該当しない製品が登場した場合には、本稿の「自動車」を前提とした保険の取扱いとは異なるため注意されたい。

==========

※注1 JA.com 「基幹的農業従事者 2050年36万人 100万人減 農地集約 喫緊の課題 全中が中長期見通し推計」、2024年1月15日

※注2 農林水産省ウェブサイト「日本の食料自給率、令和5年度の食料自給率」

※3 ヤンマー「トラクターオート仕様・ロボット仕様 YT488R・YT498R・YT4104R・YT5114Rカタログ」、クボタ「Agri Robo製品カタログ」

※4 農林水産省「農業機械の自動走行に関する安全性確保ガイドライン」、令和6年3月27日改正版

※5 週刊経団連タイムス「スマート農業の推進に向けた取り組みと課題-農業活性化委員会企画部会」、2024年7月25日 No.3646