急速に悪化する飲食業の景況感

~備蓄米の放出や為替の円高推移は福音となるか~

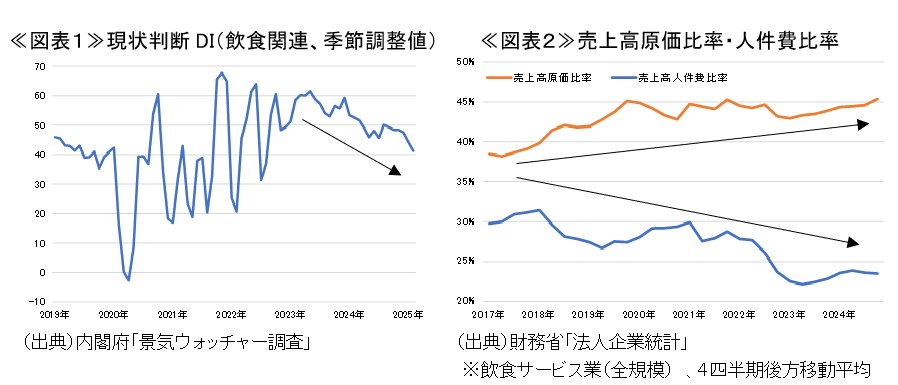

飲食業の景況感が悪化している。景気ウォッチャー調査によると、飲食関連の現状判断DIは悪化傾向での推移が続き、直近では41.2となっている(図表1)。これは、オミクロン株の感染者数が急速に拡大した2022年以来の水準であり、コロナ禍に匹敵する景況感となっている。

外食の景況感が悪化している理由として、原料高の影響が挙げられる。売上高原価比率は上昇傾向で推移しており、飲食業の収益を圧迫している(図表2)。一方で、売上高人件費比率は低下傾向での推移が続いている。機械化・省力化を進めたことによる影響であるとみられるが、人手不足が進展する中において更なる人件費の削減は困難であろう。

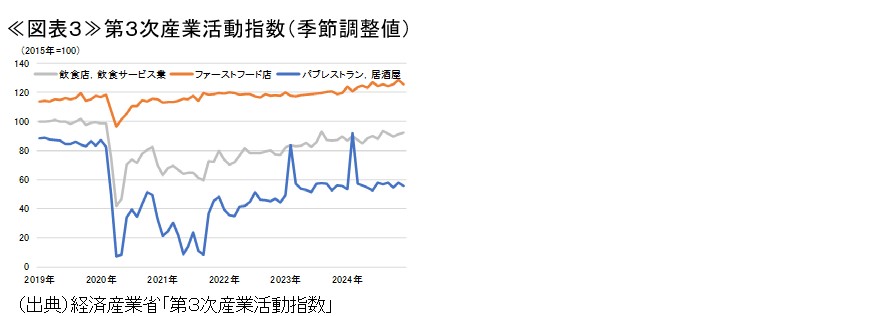

また、家計の節約志向の高まりも影響しているものとみられる。第3次産業活動指数をみると、飲食店,飲食サービス業の活動指数は、依然としてコロナ前の水準まで達していない(図表3)。コロナ前を明確に上回っているのはファーストフード店であり、パブレストラン,居酒屋は依然として低水準で推移している。各業態においては一定の値上げがなされているものとみられるが、高価格帯の業態が敬遠され、低価格帯の業態が選好されている可能性がある。

同じ業態の中でも節約志向がみられる。最新の景気ウォッチャー調査(2025年2月調査)では、「ランチタイムは前年と比べ多くの来店があるが、ディナータイムは苦戦している」(高級レストラン)や「ランチタイムは何とか来客数を維持しているが、休日以外のディナータイムは来客数が減少している」(一般レストラン)といったコメントがみられた。外食単価を引き下げるため、消費者の需要がディナーからランチへと切り替わっている可能性がある。

今後については、備蓄米の放出が決定されたことに加え、年初から為替が円高方向へと推移していることで、原材料高による飲食業の負担は一定程度軽減される可能性が高い。原材料費の負担減によって、①企業利益の増加、②労働者への配分、③価格引き下げのいずれか、もしくはその複数を飲食業が選択することが見込まれる。物価と賃金の好循環という観点に立つと、労働者への配分がなされることが望ましいが、ここまで説明してきたような消費者の節約志向を勘案すると、価格引き下げが選択される可能性も否めない。原材料費が落ち着いてきた際の飲食業の行動については、これまで以上に注視する必要があるだろう。