GDP中長期見通しの事後検証

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5469-7826)にご連絡ください。

1.はじめに

世界的な気候変動や国内の人口減少トレンド、その下での財政や社会保障の持続可能性等を議論するうえで、経済の中長期見通しの重要性が増大している。先行き5年や10年、20年という間には、そもそも予測が難しい出来事が数多く発生する。そのため、中長期見通しは、その予測をピタリと当てることが第一の目的ではなく、将来に備えて様々なシナリオを予め想定しておくことに意義がある。とはいえ、そうした想定が現実から大きく乖離してもよいわけではないので、事後的にみてどの程度妥当な見通しであったかを検証することが重要である。

そこで本稿では、内閣府が公表する「中長期の経済財政に関する試算」における経済成長率(実質GDP上昇率)の中長期見通しを対象に、事後的な検証を行う。本試算は、内閣府が今後10年間程度の経済財政の展望を提示するもので、年2回(概ね1月および7月)作成され、経済財政諮問会議の審議のための参考として提出されている。今回、これを取り上げる理由は、重要度が高く検証する意義が大きいことに加え、公表頻度が高く、途中経過における見通しの修正状況が確認しやすいなど、透明性の面でも優れているためである。

2.本稿の構成および前提

本稿では、①過去時点における経済成長見通しと事後的に判明する実績値との間で、どの程度乖離が生じていたか、②その乖離は、主にどの内訳項目で生じていたのか、③生じた乖離に対して、いつの時点で軌道修正が行われていたか、という3つの観点から検証を行う。①に関して、過去の政府試算の前提の甘さはこれまでもよく指摘されてきたが、②や③について、可能な範囲で定量的に示すことが本稿の目的である。なお、本稿では、内閣府のホームページから公に入手可能な情報や計数だけを用いて検証を行うため、内訳項目の分析が限定的になってしまう点を予めお断りしておく。

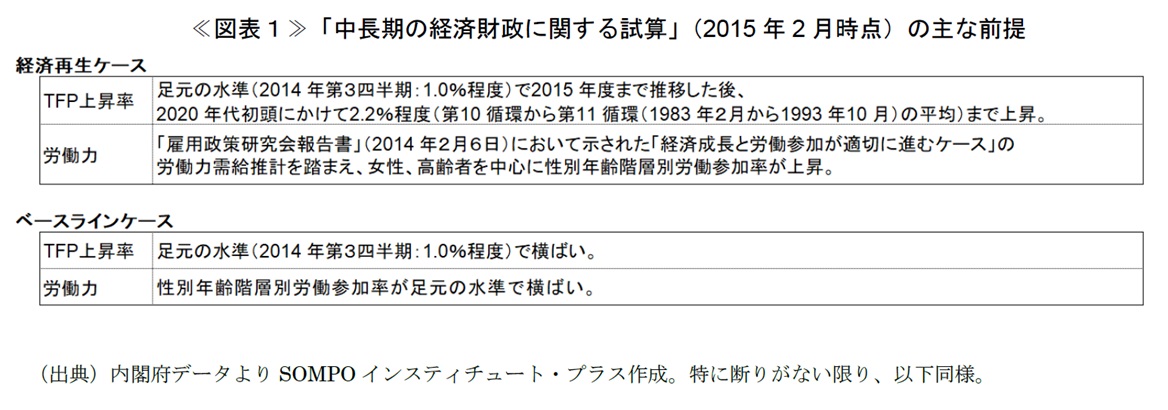

①、②の乖離状況の検証については、平成27年(2015年)2月12日経済財政諮問会議提出分を検証対象として取り上げる。これは、当該公表分の見通しの最終時点が2023年度となっており、見通しの全期間を通じて実績値との比較が可能なためである。当時の試算においては、各種経済政策の成功を前提に高成長を想定する「経済再生ケース」と、足もとの潜在成長率並みの成長を想定する「ベースラインケース」の2種類のシナリオが公表されていた。経済成長率の構成要素として、本稿で主に言及する全要素生産性(TFP)の上昇率と労働参加率の前提は、下記のとおりである【図表1】。

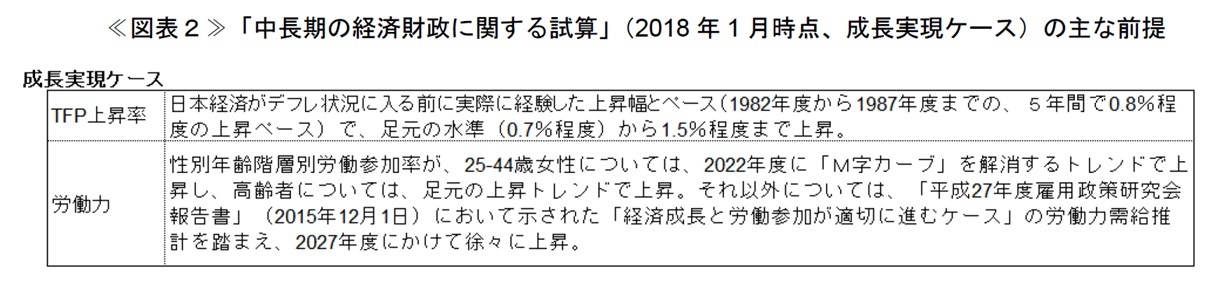

③の軌道修正の検証については、2016年1月~2019年1月公表分までの試算を参照する。なお、2018年1月の段階で、いわゆる高成長シナリオは「経済再生ケース」から「成長実現ケース」へと変更されているが、軌道修正の検証という目的に照らし、本稿では両者を並べて比較する。後述するが、2018年1月時点の「成長実現ケース」の主な前提をみると、従来の「経済再生ケース」と同様に楽観シナリオという性格は変わらないが、参照する過去の期間や参照資料がアップデートされたことにより、一定程度、当時の実績を踏まえた修正がなされている【図表2】。

3.試算と実績の乖離状況の検証

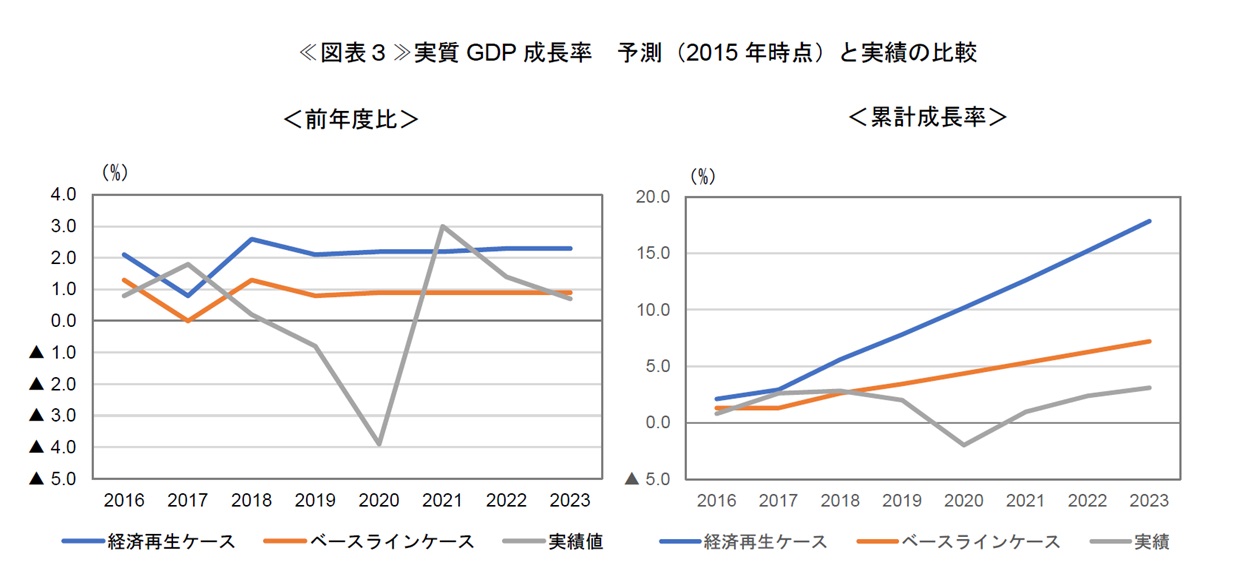

2016年度から2023年度までの実質GDP成長率(前年度比)につき、2015年2月時点の政府見通しと実績値を比較したものが【図表3左】である。ただし、実績値の推移は、コロナ禍における一時的な大幅減少等が影響して振れが大きくなっており、当初見通し対比で上振れたか下振れたかが分かりにくくなっている。この点を踏まえて、予測開始時点である2016年度以降の成長率を累計して比較したものが【図表3右】である。こちらでは、2018年度までは「ベースラインケース」に近い成長を遂げてきたが、2019年度以降は一貫して「ベースラインケース」を下回る水準に留まっていることがわかる。コロナ禍による一時的な減少自体は不可抗力といえるが、経済正常化に伴う回復も一巡したとみられる2023年度時点の累計成長率においてもなお、実績値は「ベースラインケース」を大きく下回っている。このことを踏まえると、仮にコロナ禍の影響がなかったとしても、この間の日本経済は2015年当時の控えめな方の想定にさえ届いていなかった可能性が高い。

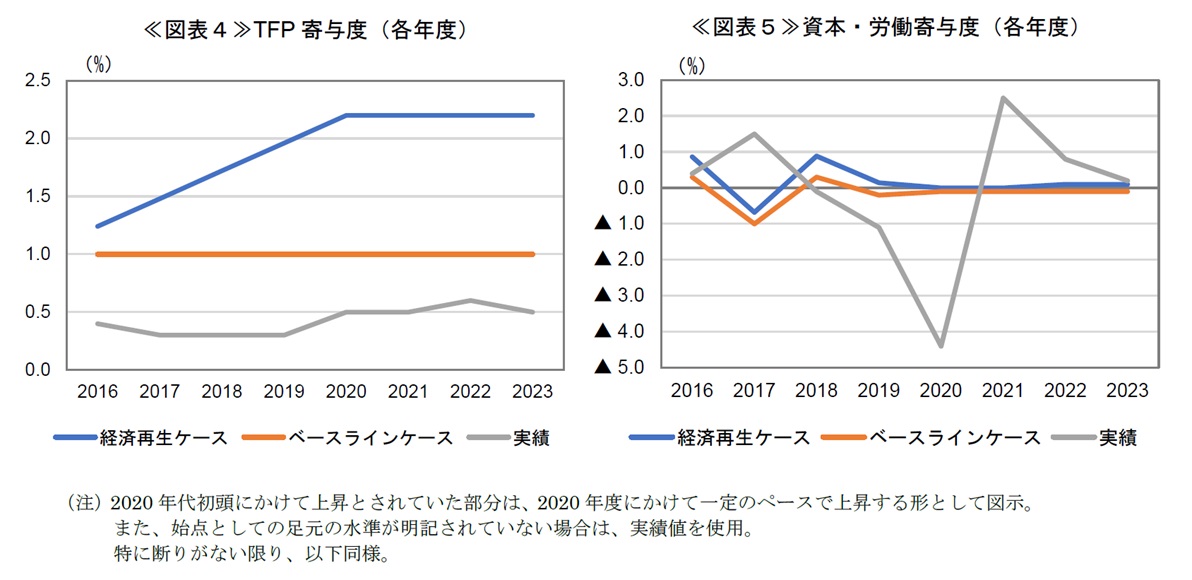

続いて、実質GDPを、「成長会計」の考え方1に基づいて、技術進歩等の影響を表す全要素生産性(TFP)の寄与度とそれ以外の部分(労働・資本の寄与度)に分けて考察する。

まず、TFP寄与度について2015年当時の見通しと実績を比較すると、当初から「ベースラインケース」すら大きく下回って乖離が生じていたことがわかる【図表4】。ましてや、「経済再生ケース」では、前述したように、TFPが「2020 年代初頭にかけて2.2%程度(1983 年2月から1993 年10 月の平均値)まで上昇」することを想定していた。1983~1993年にはバブル期が含まれており、一時は5%を超える実質GDP成長率を記録するなど、高い成長が続いていた時期である。見通し期間開始からわずか数年のうちに当時に匹敵するTFP上昇率に達するというのは、常識的に考えても実現性のきわめて低いシナリオであったといえるだろう。

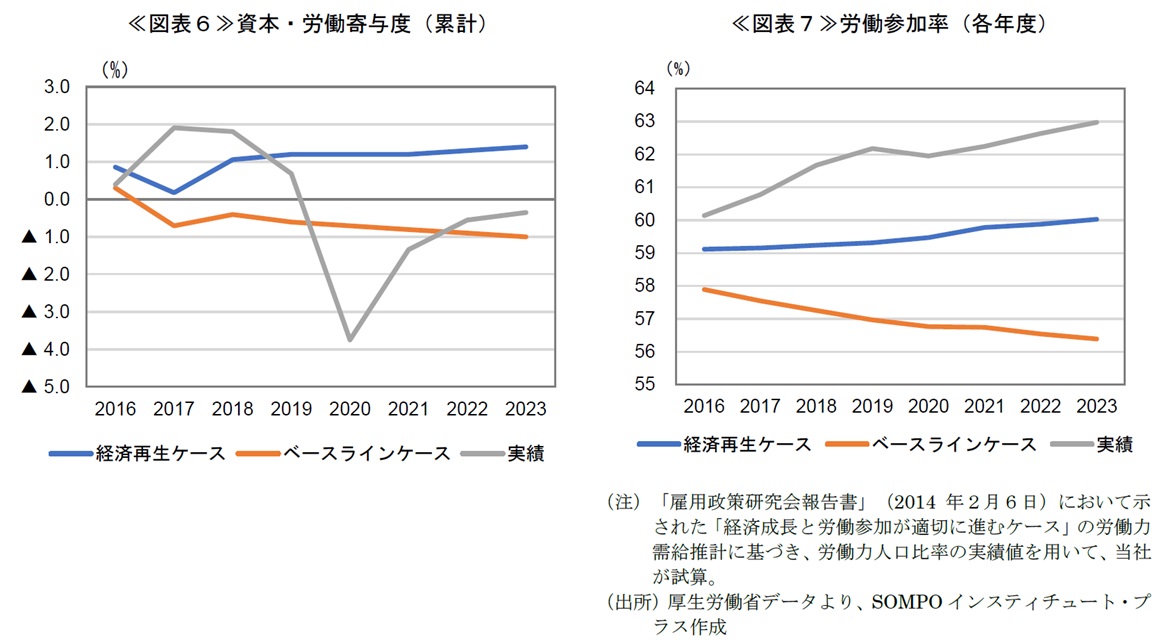

次に、労働・資本寄与度については、GDP全体と同様に、各年度でみるとコロナ禍による失業増加等の影響を直接的に受けており、振れが激しい【図表5】。このため、累計して比較を行うと【図表6】、2023年度時点の累計寄与度では、「経済再生ケース」にはやはり大きく届かないものの、「ベースラインケース」を幾分上回る伸び率を達成していたことが読み取れる。

こうした労働・資本寄与度の高い伸びを支えたのは、予想を上回る労働参加率の上昇であった。労働参加率の実績推移を見ると、全期間を通じて「ベースラインケース」どころか、楽観的だったはずの「経済再生ケース」さえも大きく上回って上昇していることが確認できる【図表7】。この間、女性や高齢者の非正規雇用を中心とした労働参加が急速に進み、失業率の低下と合わせて、人口減少や時短による労働力への負の影響を打ち消していた状況が確認できる。

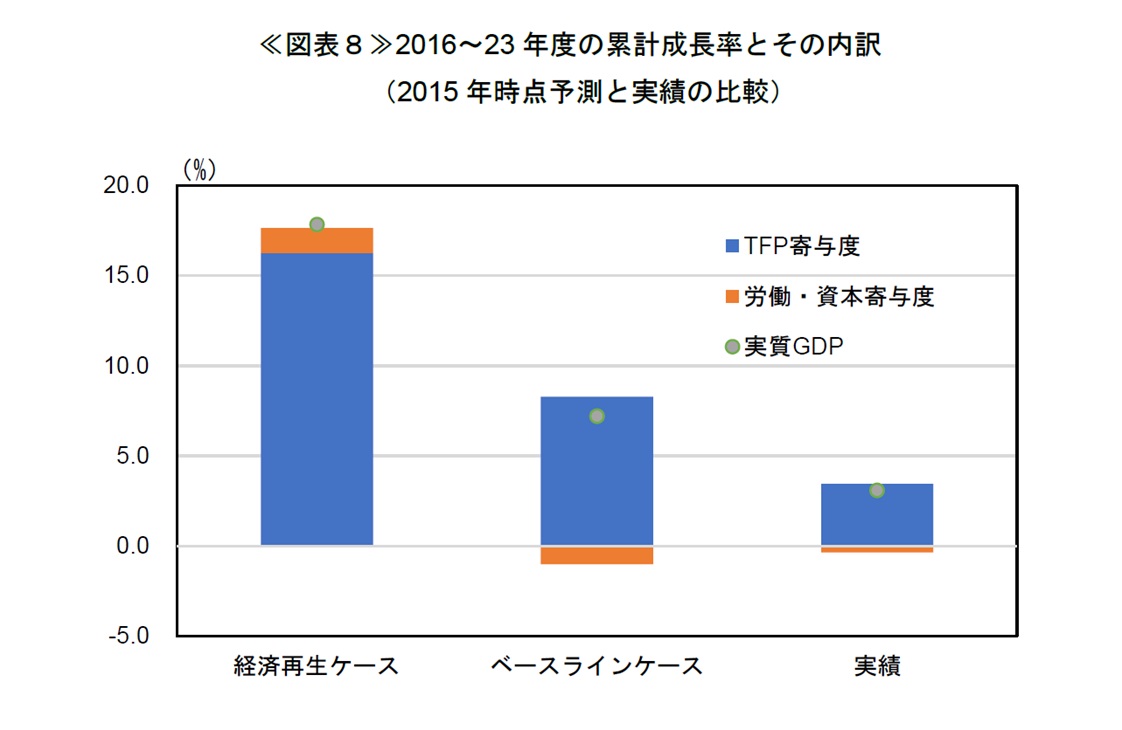

以上を改めてまとめたのが【図表8】である。2016~2023年度を累計した経済成長率は、2015年時点の中長期試算で想定した「経済再生ケース」の水準の3分の1にも届かなかった。労働参加率の上昇は「経済再生ケース」さえも上回り、その結果、資本と労働の寄与度は「ベースラインケース」を幾分上回った。しかし、TFP上昇率は「経済再生ケース」どころか「ベースラインケース」にも大きく届かず、成長率全体の足を引っ張った。政府見通しにおける過度な楽観は、専らTFPの想定において発生していたといえる。

4.試算の軌道修正の検証

「中長期の経済財政に関する試算」のように定期的に公表される試算においては、実績との乖離が生じた際に、それに合わせた見通しの修正が速やかに行われてきたかどうかも重要だ。先に述べたTFPの下振れ、労働参加率の上振れは、2015年の試算当初からその兆候が表れていた。これらを踏まえた軌道修正がいつの時点でなされていたかを確認すべく、2016年時点から2019年時点までの見通しの変化を確認する2。

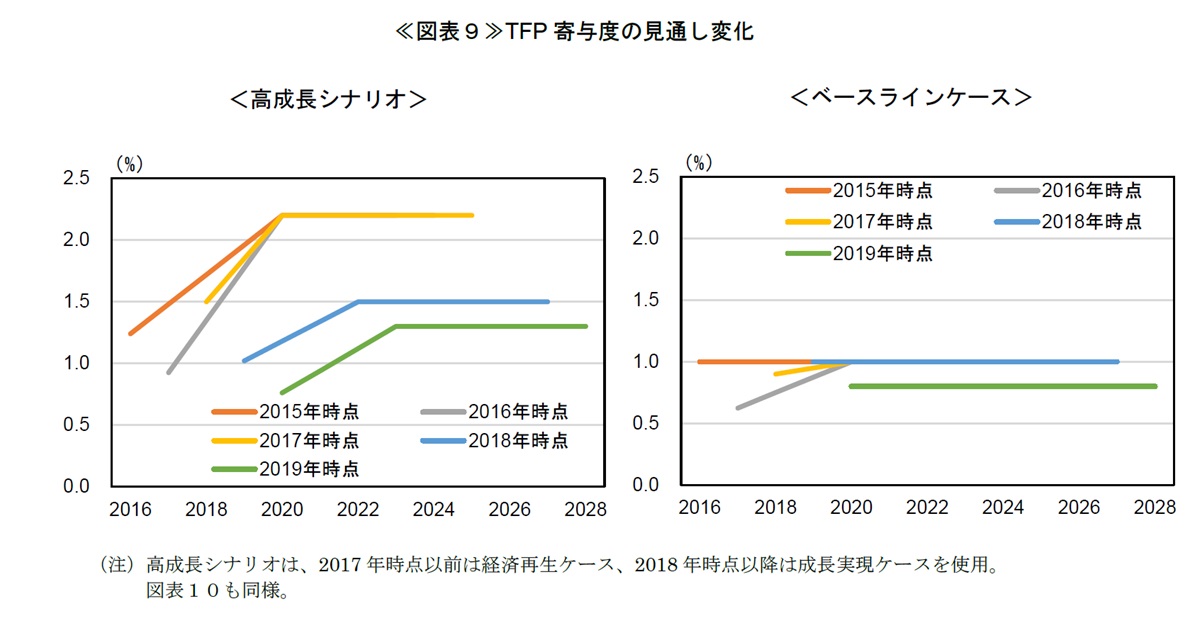

まず、TFP寄与度に関しては、「経済再生ケース」では、2017年時点までは変わらず「2020 年代初頭にかけて2.2%程度まで上昇」すると想定していた。見通しが大きく修正されたのが、「高成長シナリオ」が「成長実現ケース」に見直された2018年時点である。これによって、バブル期ではなくデフレ期の直前に日本経済が経験したペースで上昇する想定に下方修正された【図表9左】。

「ベースラインケース」では、それまで(足もとの水準から上昇した上で)1.0%程度での推移が続く想定が置かれていたが、2019年時点で小幅に下方修正されている【図表9右】。

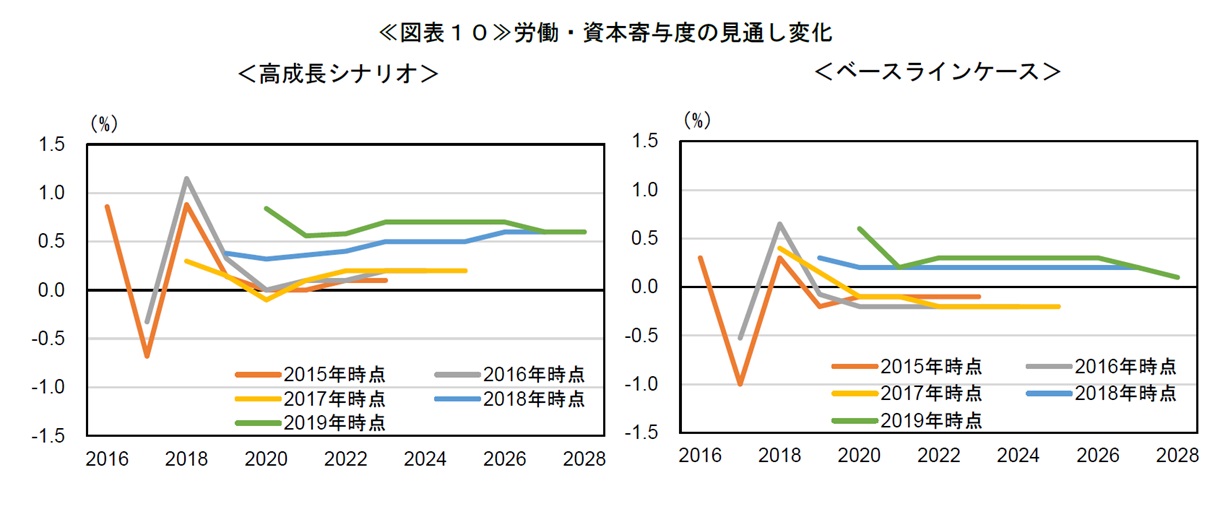

次に、労働・資本寄与度に関しては、「経済再生ケース」では、2017~2018年度の振れ3がノイズとなっているものの、やはりTFP同様、「成長実現ケース」に見直された2018年時点で比較的大きく水準が引き上げられていた【図表10左】。「ベースラインケース」においても同様の傾向が見られる【図表10右】。

以上をまとめると、2018年時点のシナリオ見直しに合わせて、TFPの下振れ、労働参加率の上振れは一定程度修正が行われていたことが確認できた。①中長期見通しの想定を毎年大きく変更すると、かえって混乱する可能性があること、②これらの指標の動きが継続的なトレンドであることを確認するために一定の判断期間は必要であること、③政権のスタンス変更などのきっかけがないと試算を抜本的には動かしにくいことなどを考えれば、修正のタイミングは比較的早かったと評価できるだろう。

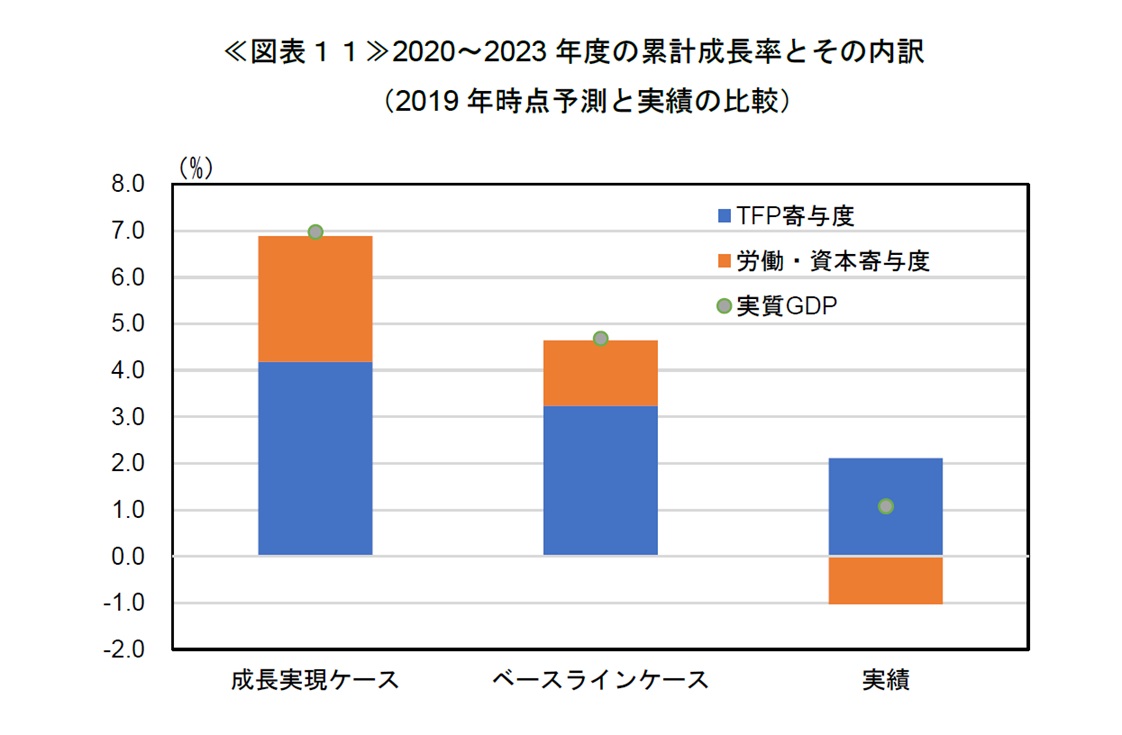

一方、2020~2023年度の累計成長率を見ると、2019年時点の見通しと実績との格差はTFP想定においても労働・資本想定においても依然大きく、引き続き見通しに楽観バイアスが残っていることは否めない【図表11】。ただ、労働・資本寄与の下振れについては、前述したようにコロナ禍の影響とその後遺症による部分がある。また、TFP寄与の下振れは続いているものの、見通し修正前と比べれば、下振れ幅は相応に縮小している。2019年時点の見通し修正に一定の意義はあったといえるだろう。

5.最新予測の考察

最後に、直近で公表された2025年1月時点の中長期試算について、以上で示した過去の試算の事後検証結果も踏まえつつ考察する。本試算では、従来の「成長実現ケース」が「高成長実現ケース」へ、従来の「ベースラインケース」は「過去投影ケース」へと改称されている。また、新たなシナリオとして「成長移行ケース」が追加されている4。

「成長移行ケース」は、デフレ脱却が視野に入ってきたことを機に、実質で1%を安定的に上回る成長が確保されるシナリオとなっている。すなわち、中間的な位置づけのシナリオの追加によって、より実現性の高い見通しが提示されるようになったといえる。こうした新しい取り組みは、過去の想定の甘さを反省した改良点として、高く評価できる。

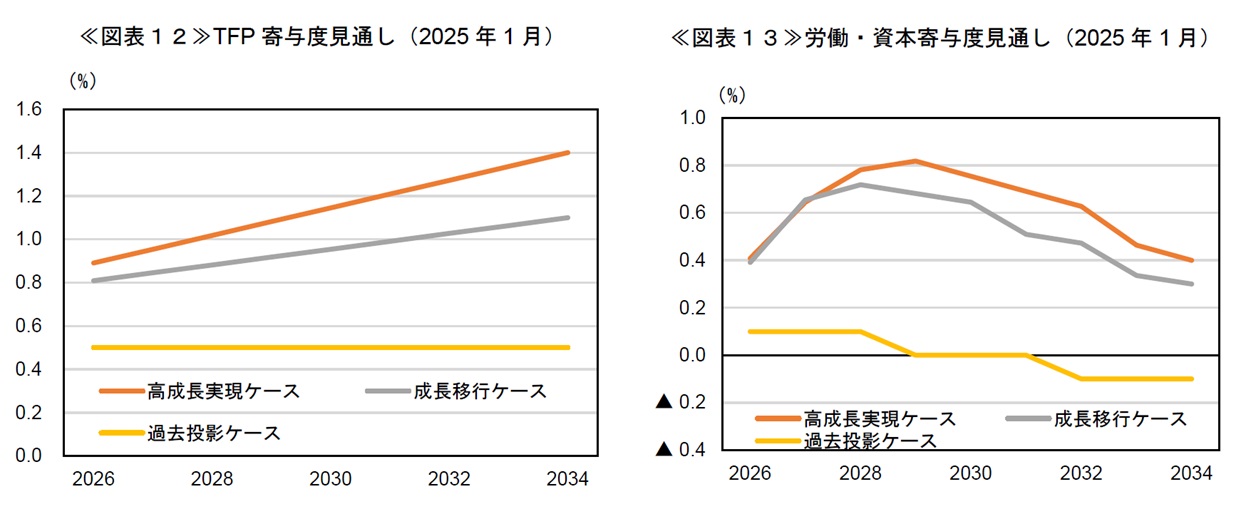

ただし、具体的な見通しをみると、TFPの寄与度に関しては、「成長移行ケース」においてもなお、相応に高い成長が続くと想定(過去40年間の平均である年率1.1%程度に到達)しており、足もとのTFP成長率が0.5%程度にとどまっていることを考えると、本当にどこまで実現性が高い見通しであるかは不明である【図表12】。

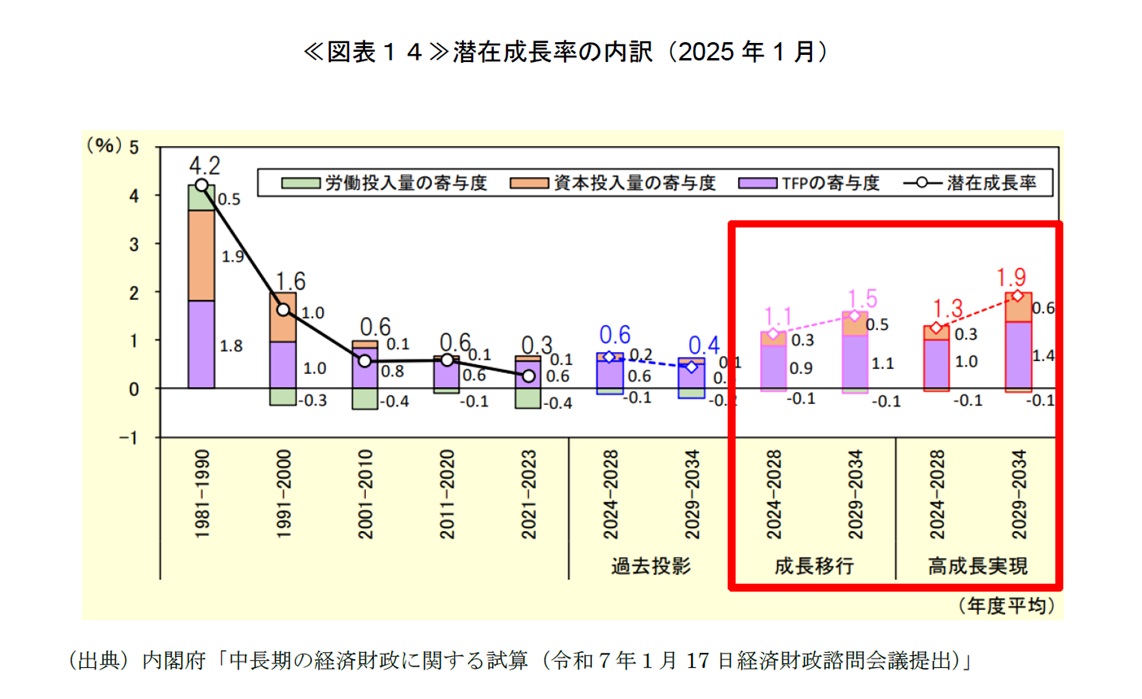

労働・資本の寄与度に関しては、「過去投影ケース」では緩やかな減速が継続し、2030年代にはマイナス成長に陥る想定となっている【図表13】。一方、「高成長実現ケース」、「成長移行ケース」では2020年代の終わりにかけて一時的な持ち直しを想定している。この近い将来の持ち直し部分は、従来の見通しにはなかった形状であるが、賃上げと投資がけん引する成長型経済の下で資本投入量の拡大を見込んでいることが大きい。2025年1月時点の試算の中で合わせて公表された潜在成長率の内訳を見ると【図表14】、2029-2034年度にかけて労働投入量の寄与度は横ばいであるのに対し、資本投入量の寄与度は大幅に拡大している。この点が楽観的に過ぎないかどうかも、今後のデータで比較的早めに傾向が判明してくると考えられる。

- 供給サイドから見た経済成長の原動力は、労働・資本ストック・技術進歩の3つとされる。「成長会計」とは、実質GDP成長率を、上記の3つに対応する労働投入量・資本ストック投入量・TFP(全要素生産性)に分解することで、それぞれの貢献度合いを明らかにする考え方である。

- 年2回の試算のうち各年の1月(2月)時点のものを検証する。なお、2018年1月時点以降は、分析に用いられているモデルが、経済財政モデル(2010年度)から経済財政モデル(2018年度)に変更されている。

- 2017年度の落ち込みは、当時2017年4月に予定されていた10%への消費税率引き上げに伴う、駆け込み需要の反動減等が反映されたもの。

- 2023年7月以降、「参考ケース」として簡易的に記載されていたものが、2024年7月時点で「成長移行ケース」に改称され、正式なシナリオとして扱われるようになった。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。