プロテクションギャップ縮減が果たす役割

~ 社会のレジリエンスを高めるために ~

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(有澤:050-5471-6154)にご連絡ください】

1.はじめに

世界各地で発生している自然災害の脅威から、人間の無力さを感じることも多い。自然災害の発生を止めることは難しいが、社会がいかに対応していくかが問われている。災害などによって被った経済損失のうち、保険や政府支援でカバーされない部分を「プロテクションギャップ」と言う。個人や企業など個々の主体の災害時の経済負担を表しており、経済面で捉えれば、一般的にプロテクションギャップはより小さいほうが社会にとって望ましいと考えられる1。

プロテクションギャップは、社会と経済が災害に対してどれほど回復力があるかを示していると、再保険会社Swiss Reは説明する。自然災害のリスクへの理解と認識を高めることが重要とのことから、同社ウェブサイト上に世界各国・各地域のプロテクションギャップの状況を定量的に示している(図表1)。

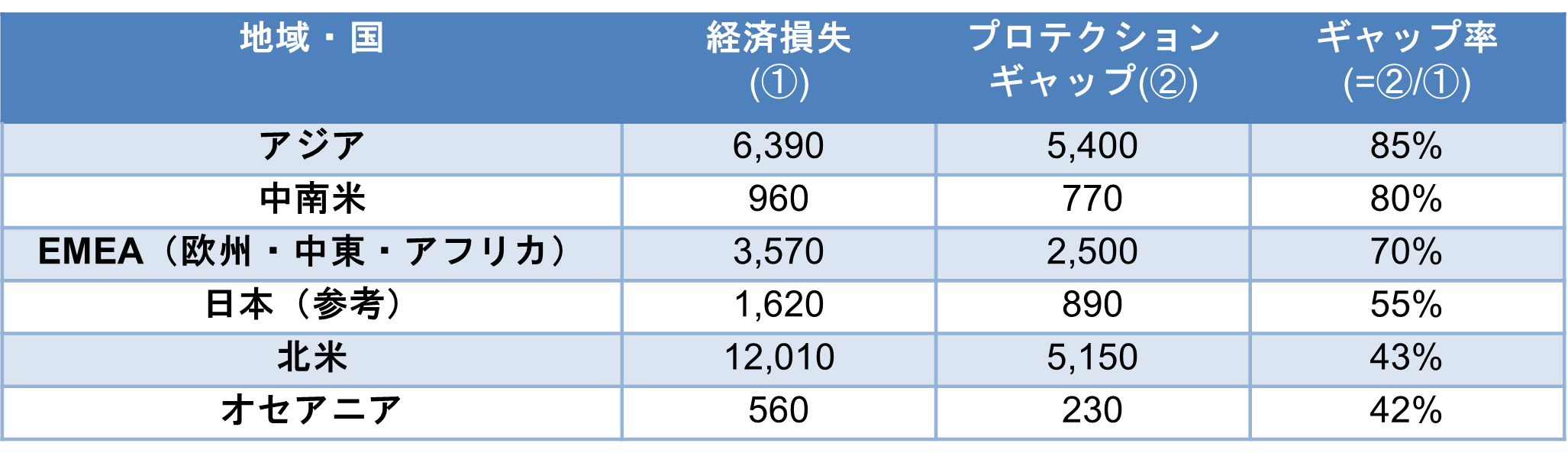

《図表1》 過去10年間の世界各地域・日本のプロテクションギャップ (①②:億米ドル)

- (注)2014~2023年の10年間、ギャップ率の高い順に地域・日本を表示、アジアには日本を含む

- (出典)Swiss Reウェブサイト(visited Jan. 31st, 2025)に基づき当社にて作成

気候変動の影響など社会環境の変化によってリスクも変化していくため、今後の拡大が懸念されるプロテクションギャップは国際的アジェンダとして注目が集まっており、特に保険監督ではその検討が進む。IAIS(保険監督者国際機構)は、2029年まで5年間の戦略のテーマの1つに「レジリエンス構築という社会的目的を果たすための保険への支援」を掲げ、その中で保険監督当局のプロテクションギャップへの取組支援を示している2。2024年12月にケープタウン(南アフリカ)で開催されたIAIS年次会合においてもプロテクションギャップをテーマに議論が展開され、IAISは2025年中に自然災害のプロテクションギャップが金融安定性に与える影響に関するレポートの公表を予定している3。

一般的に縮減が期待されるプロテクションギャップではあるが、この概念を標榜して定量的に示して縮減させていくことは、果たして社会にとって本質的に求められていることなのであろうか、その構成要素や発生要因からその意義や留意点について紐解いていきたい。

なお本稿では、様々な分野のプロテクションギャップの中でも、気候変動による激甚化・頻発化の影響が懸念される国内の自然災害について着目する4。

2.プロテクションギャップとは

(1)構成要素から見る対策

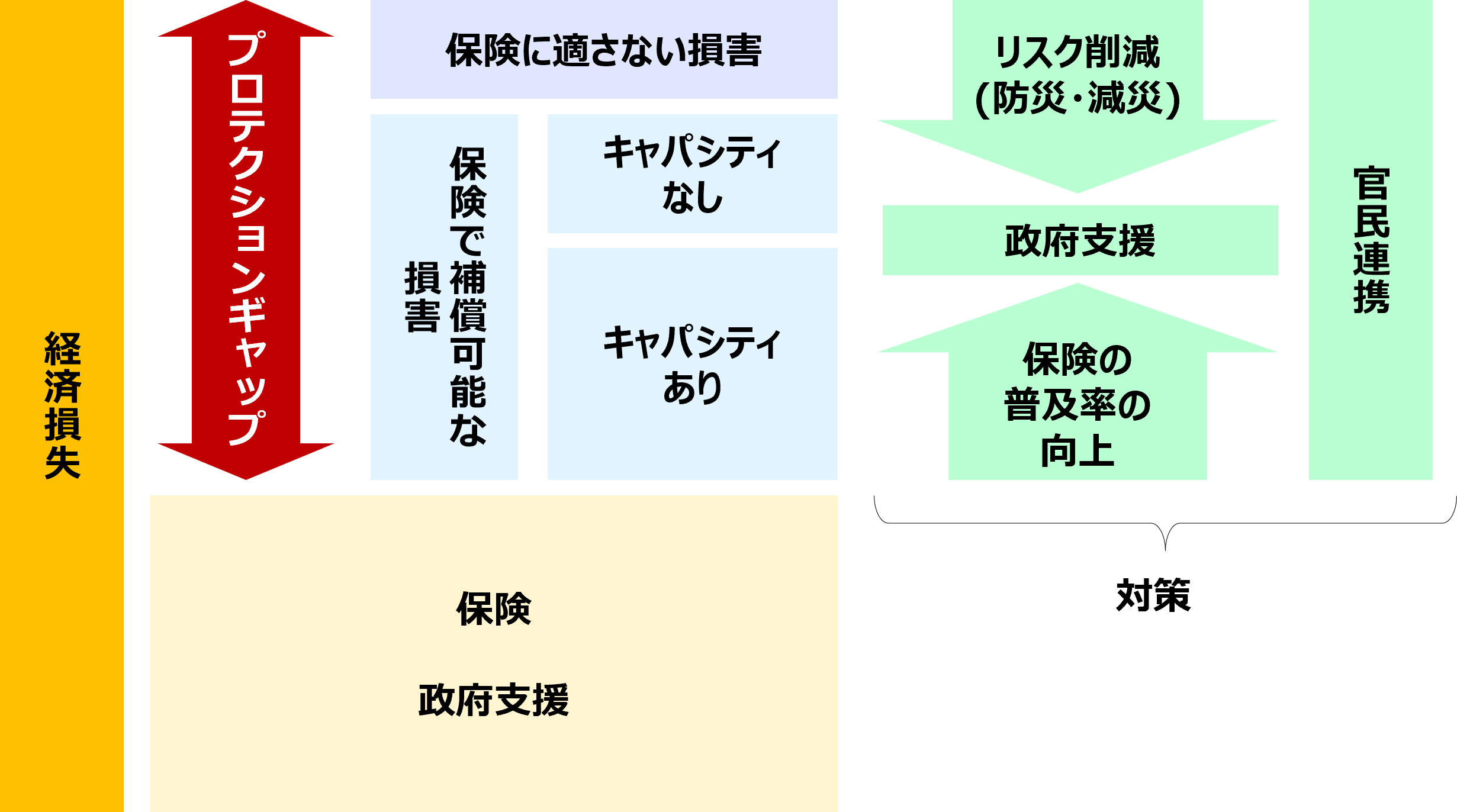

論点や課題をより明確にするため、本稿ではプロテクションギャップの定義を、災害時における経済損失と保険や政府支援(支援金・給付金・保証・補助金など)による補償との差分(ギャップ)とする5。構成要素を考えれば、経済損失を抑えるために防災・減災対策を講じることと、保険の普及を高めること、そして保険提供が困難な分野に対して必要な政府支援を設けることが、その縮減に向けた対策となる(図表2)。

《図表2》 プロテクションギャップ概念図

- (注)キャパシティとは保険会社の引受能力を指す

- (出典)GAIP “The Solution Landscape Learning from efforts to reduce the Protection Gap”, Dec. 2023および各種資料に基づき当社にて作成

自然災害発生時の経済損失(被害)に対して、社会全体での保険・政府支援のカバー状況をプロテクションギャップは示している。より実情を理解するためには、ギャップがどこで生じているのか、そして必要な補償が行き届いているのかといった視点から、きめ細かく状況を把握することが重要と言える。例えば、地域特性があるのか、建物の構造・形態によって異なる特徴が示されているのか、経済弱者において何らかの傾向が見られるのか、保険でカバーされていない固有の損害がないか、などが考えられる。プロテクションギャップには、社会全体でのマクロの状況を概観しつつも、ミクロのギャップ状況を捉えて対策を講じるためのツールとして、社会のレジリエンスを高める役割が期待される。

(2)発生要因と保険の役割

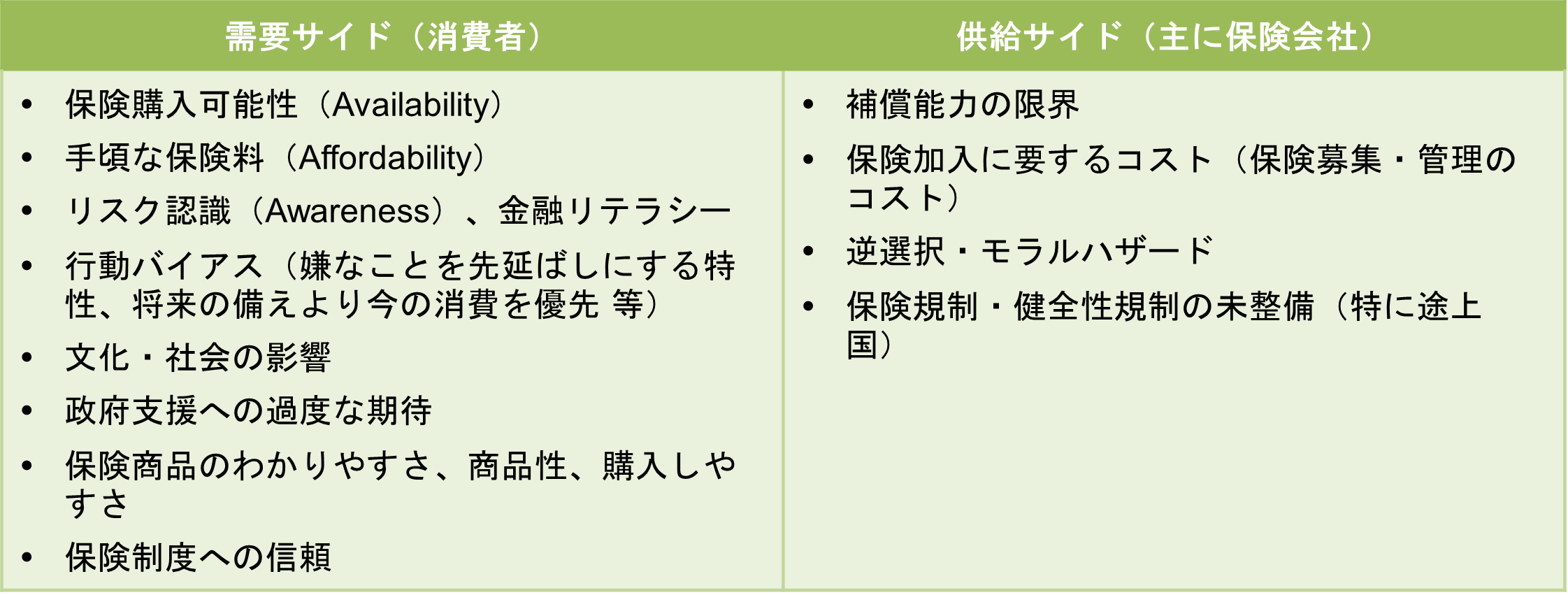

プロテクションギャップの発生要因は図表3のとおり整理される。保険制度に関連する要因が多くを占めることから、保険会社が取り組むべき課題とも捉えられかねない。しかし、本質的に求められているのは社会において保険・政府支援の機能をいかに高めるかであって、そのために保険会社だけでなく政府・地域・住民・企業それぞれが役割を分担し補完し合うことだ。例えば、政府・地域・住民に求められる役割として、啓蒙・教育による住民の災害に対するリスク認識の向上や、政府だけでなく地域・住民と共に作り上げる防災・減災対策が挙げられる。

保険の役割としては、次の3つの「A」の取組の必要性がうたわれている6。

①保険購入可能性(Availability)の確保

②手頃な保険料(Affordability)の確保

③リスク認識(Awareness)の向上

保険購入可能性(Availability)について関連する事例と留意点を後述4.(5)にて紹介する。

《図表3》 プロテクションギャップの発生要因

- (出典)The Geneva Association ”Understanding and Addressing Global Insurance Protection Gaps”, Apr. 2018および各種資料に基づき当社にて作成

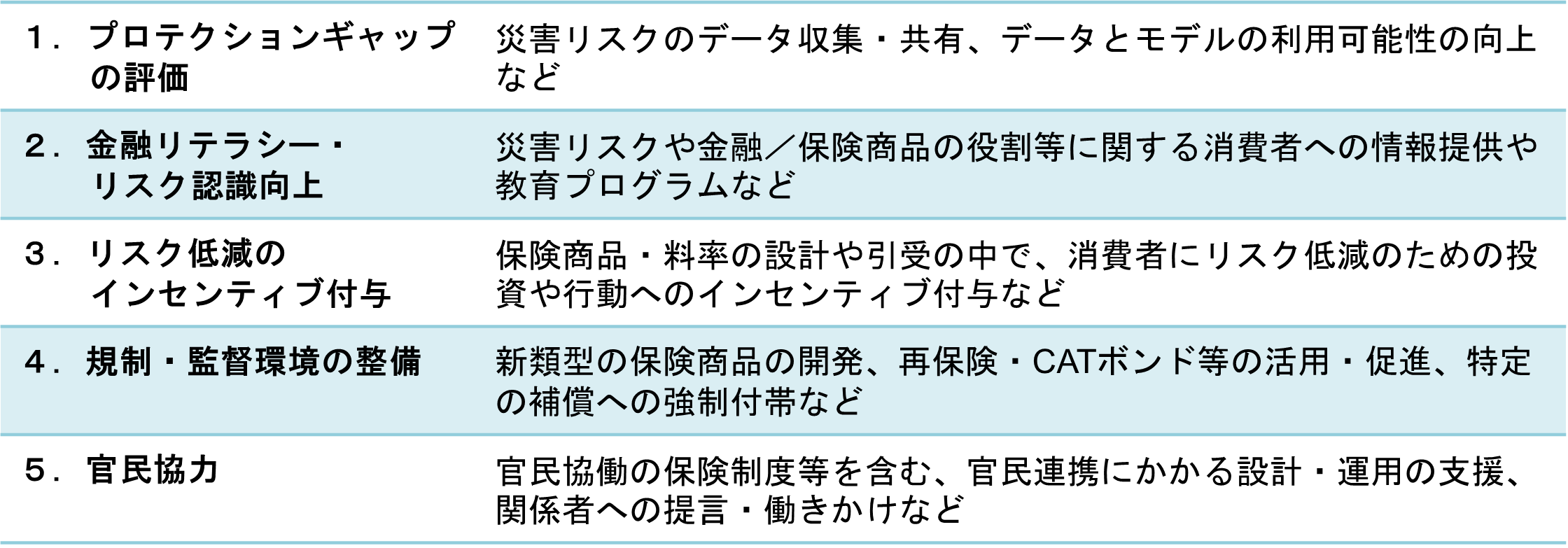

IAISは主要な保険監督分野として5分野を掲げている(図表4)。保険の普及と合わせて、消費者自らのリスク低減のための行動を促進し、プロテクションギャップの縮小と共に、社会のレジリエンスが高まることが期待される。

《図表4》 IAIS報告書による監督当局の取りうるアクション

- (出典)IAIS ”A call to action: the role of insurance supervisors in addressing natural catastrophe protection gaps”, Nov. 2023および各種資料に基づき当社にて作成

3.経済損失の評価

次に、プロテクションギャップを定量的に示す際の課題として、経済損失の評価方法について考える。過去の災害と、今後発生が想定される災害それぞれにおいて、経済損失の把握方法・推計方法を確認していく。

(1)日本国内の状況

東日本大震災・熊本地震・能登半島地震など被害が大きかった地震災害における経済損失を内閣府が公表している。また、将来発生が懸念される南海トラフ巨大地震や首都直下地震の経済損失の推計が公表されている。南海トラフ巨大地震の被害想定には、建物をはじめとした資産等の被害と、経済活動への影響として間接損害が評価されている7。

水害については、水害統計調査に基づき国土交通省がその被害額を集約し公表している。令和元年東日本台風の水害被害額は1兆8,800億円であり統計開始以来最大となった。個人・法人所有の資産の被害額に加えて間接損害も含められる8。また、将来発生の水害シナリオを想定し、経済損失を推計している水系も見受けられる9。

一方で風災による経済損失は政府による把握・推計は行われていない。支払保険金が過去最大となった風水災は平成30年台風第21号であり、その額は1兆円を超える10。関西国際空港の高波による浸水や、同空港と対岸の連絡橋へのタンカーの衝突の印象が強いかもしれないが、水害統計の被害額は410億円であることから、当台風の経済損失・支払保険金の多くを風災が占めると推測できる。地震災害・水害では人命被害や生活影響・経済影響など深刻になる一方で、風災は1主体の被害が比較的少額で人命を脅かすケースも多くないため、自助による災害対策が中心になっていることが、風災の経済損失の集計がない一因と言えるであろう。災害の種類とその被害影響の及ぶ範囲と大きさ、そしてその対策実施が期待される主体によって、政府による経済損失の集約の有無があることは、プロテクションギャップを把握するにあたって、重要な観点だ。

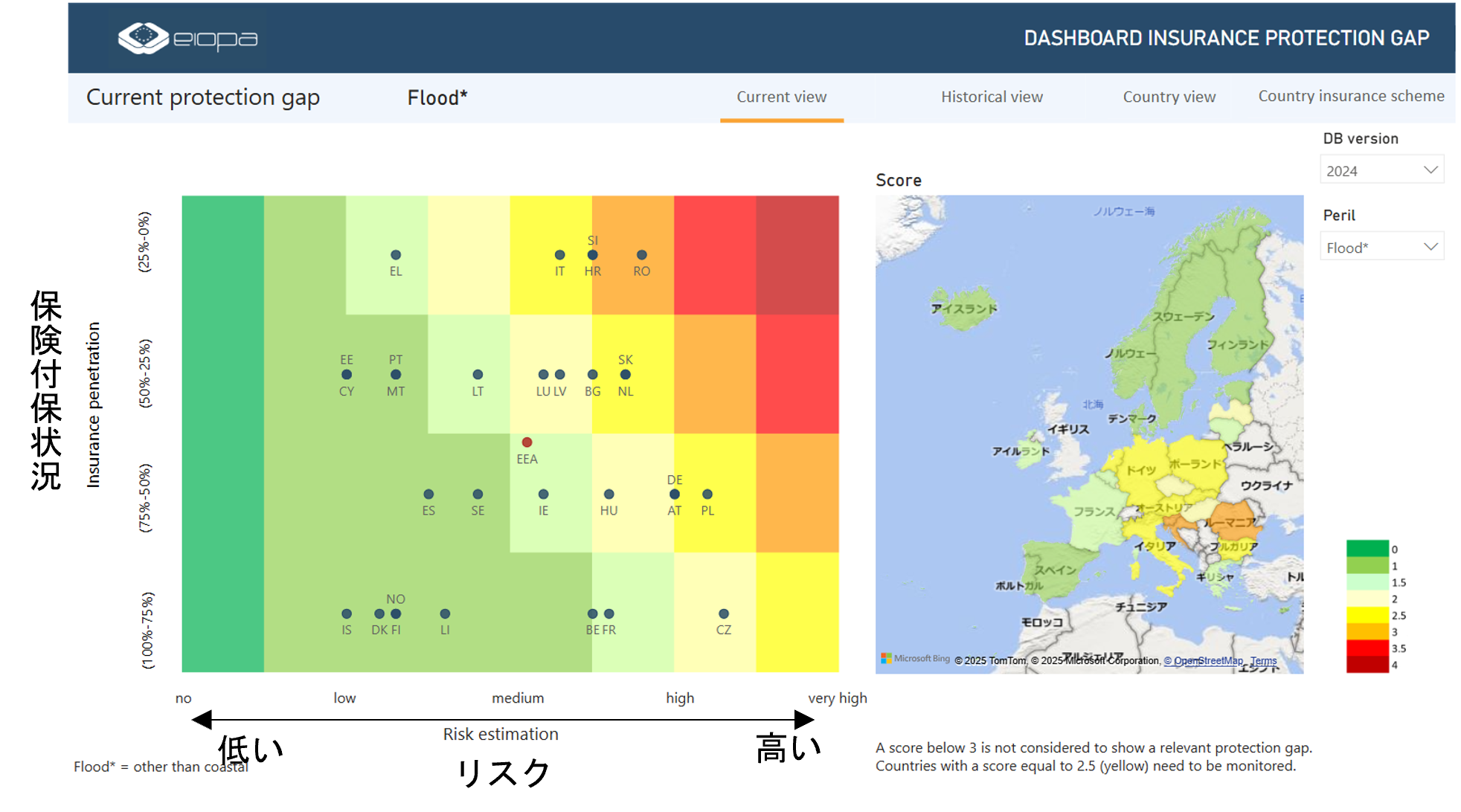

(2) EIOPAのダッシュボード

欧州での取組を確認しておきたい。EIOPA(欧州保険・企業年金監督機構)では、国別のプロテクションギャップの状況をダッシュボードとして開示している(図表5)。過去の災害のプロテクションギャップに加えて、現在のプロテクションギャップが示されている。これは、自然災害モデルを使用して、想定のリスクシナリオにて保険でカバーされる経済損失と保険でカバーされない経済損失それぞれを推計し、プロテクションギャップを評価するものだ。このダッシュボードが、あらゆる関係者のプロテクションギャップの問題認識を高め、科学的根拠をベースとしたプロテクションギャップの管理や政策意思決定に資すると、EIOPAは期待を込める。

《図表5》 EIOPAのダッシュボード

- (注)洪水リスクの現在のプロテクションギャップの国別状況(2024年):リスクと保険付保状況から国別にスコアリングされている。

- (出典)DASH BOARD INSURANCE PRTECTION GAP(EIOPAウェブサイト、visited Feb. 18th, 2025)に当社にて一部追記

(3)評価方法の差異への留意

また、経済損失と支払保険金の評価方法の差異も理解しておく必要がある。損害保険は実際の損害額を上限に支払保険金額が決まる保険商品が基本であり(実損填補)、つまりは経済損失そのものまたはその一部が保険金として支払われる。一方で前述の水害統計では一定の簡易的な基準に従って経済損失額が算出されており、その統計の集約にかかる負担や費用を考慮すれば合理的な方法と言える。それぞれ異なる方法で評価された経済損失と支払保険金との対比は、おおよその傾向を捉える目的では活用できるが、プロテクションギャップによるリスクの適正な評価や、適切で効果的な対策の実施を阻害しかねない。プロテクションギャップの把握と対策推進に向けては、経済損失の推計のあり方について充分な議論が必要であり、EIOPAの取組も参考になるであろう。

慶應義塾大学 堀田一吉教授は「保険プロテクションを拡げること」の重要性を指摘する11。経済損失との対比よりも、社会において保険の機能をいかに高めるかが重要であると示唆していると考えられる。

4.プロテクションギャップの把握・活用の意義と期待される役割

プロテクションギャップの構成要素や発生要因も踏まえ、プロテクションギャップの把握とその活用における意義と期待される役割について整理する。

(1)防災・減災による経済損失の縮減

まずもって、災害による経済損失を抑えること、そのために防災・減災に取り組むことが重要と言える。2025年1月に立ち上げられた防災庁設置アドバイザー会議においても、「本気の事前防災」に徹底的に取り組む方向性が示された12。

プロテクションギャップの概念導入による意義を2点挙げる。

1点目は経済損失の定量化である。リスクシナリオの想定に基づいて様々な災害の経済損失を定量化することで、優先的・効果的な対策の実施判断が可能になる。更には、対策効果を定量的に測定・評価する手法を確立すれば、目標値管理によって対策実施を計画的かつ実効的に進められる。

2点目は、保険機能や政府支援を通じた防災・減災の促進だ。個人や企業は災害リスクに対して、回避・軽減・転嫁・保有の4つの方法13から、リスクコントロールの自助努力を行うことが望まれる。しかし、保険加入によるリスクの転嫁は、リスクの回避・軽減に対するインセンティブを低減させ、結果としてこの検討・実施を鈍化させるおそれがある。これに対して、プロテクションギャップの考えに基づいて、保険会社や政府がそれぞれ防災・減災の取組(リスク回避・軽減)に対する割引制度や補助金などを用意することにより、社会全体の経済損失の抑制が促進される。IAIS報告書(前掲図表4)にも、リスク低減のインセンティブ付与が掲げられる。

なお、防災・減災によって経済損失が抑えられれば、これに伴って支払保険金も一般的には削減される。保険料はリスクの実態に見合って設定されるため、支払保険金の削減は保険料の低減となり、契約者に還元される構図だ。また、支払保険金削減が保険会社の健全性と経営安定化をより高め、必要な保険機能を保険会社が確実に履行することで、結果として社会のレジリエンスが高まる。

(2)地域ごとの災害リスクの特性の把握

地域別にプロテクションギャップを示せば、その地域の災害リスクの特性や、保険によるカバー状況を定量的に把握できる。プロテクションギャップの大きい地域を洗い出し、その根底にある要因を特定することで、有効な対策が明らかになる。きめ細かい解析に基づいて高リスクのエリアを絞った上での効果的な防災・減災対策実施が考えられる。

EIOPAのような国別のプロテクションギャップは、各国の災害リスクの特性と合わせて政策の差分の把握に繋げられる。国ごとの比較が行われることで、政策がより高いレベルで進む効果が期待される。

(3)リスク認識と保険普及

個人のリスク認識は保険加入状況に影響を及ぼす。自然災害発生後は保険需要が拡大するものの、時間の経過とともにリスク認識が薄れていく14。個人の災害に対するリスク認識を上げ、政府・地方自治体・保険会社などと共に、自分事化するために教育や普及活動は欠かせない。国土強靭化基本計画においても、防災教育や啓発の推進が掲げられる15。個人のリスク認識が高まることで、保険普及率が向上しプロテクションギャップが縮減され、経済面でのレジリエンスが高まる。合わせて、災害発生時に一人一人が迅速・的確に避難行動をとることが可能になるなどの効果も生まれ、社会全体のレジリエンスが高まる。

(4)官民リスクシェア

民間の保険会社だけでは提供できないリスクがあれば、これがプロテクションギャップになる。保険会社にとってリスクが高く採算が合わない、保険会社の引受キャパシティが不足するなどの理由が挙げられる。このプロテクションギャップを解消し地域・住民のレジリエンスを高める方法として、官民によるリスクシェアスキームの構築が挙げられる。

日本国内では、地震保険が該当する。地震保険は、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することにより成り立つ16。諸外国でも、洪水・地震・ハリケーンなど多様な官民リスクシェアスキームが存在する17。

民間の保険市場では、保険会社間の競争のもとで商品・サービスの向上が図られ、保険引受の結果として保険会社が収益を得ることになるが、官民リスクシェアはこの機会を喪失させることになる。官民リスクシェアは、真に保険会社が提供できないリスクに限定されることが重要と言えるが、気候変動をはじめとした今後の社会環境の変化を見据えて、保険会社が引受キャパシティを確保しつつも健全性を損なうことのないように、官民リスクシェアスキームの検討を継続的に行うことも同時に重要であろう。

(5)補償離れと保険難民によるプロテクションギャップ誘発

保険のリスク細分化とプロテクションギャップの関係について、河川氾濫による水害を例に考える。

河川氾濫による浸水リスクは、同一市町村内であっても地点ごとに大きく異なることが洪水浸水想定区域図にてわかる。昨今、火災保険において、想定の浸水深が浅いなどの低リスク契約者による水災補償離れが確認されている18。周囲との対比で浸水リスクは低いかもしれないが、リスクが全くないものではなく、万が一の災害に対して保険による補償を得られず、プロテクションギャップを発生させることになる。火災保険の水災料率の保険料負担の公平性が適度に保たなければ、結果としてプロテクションギャップを誘発することになる。火災保険における水災料率細分化の導入は、保険料負担の公平性の向上により、低リスク契約者の水災補償離れを抑制するなどの効果があると考えられる。

一方で、水災料率を過度に細かい区分で設定した場合、高リスク契約者にとっては加入困難となる水災料率の水準になり、保険購入可能性(Availability)を阻害しかねない。契約者がリスクを認識し、移転などの対策を自らの意思によって講じることが期待される一方で、自然災害という将来の不確実な事象に対するリスクを正しく認識できずに、加入困難な水災補償を付けないままその地域に住み続ける「保険難民」を生み出し、プロテクションギャップを誘発しかねない。

保険料率はリスク実態に応じて設定されるべきという料率算出上の原理がある。保険のリスク細分化には、保険料負担の公平性と保険購入可能性のバランスが重要である19。結果的にプロテクションギャップを誘発する保険制度は、社会にとって望ましいとは言えない。堀田一吉教授は、保険が担う社会的機能から、料率較差を一定倍率以内に抑え、リスクの低い人と高い人とでの内部補助の仕組みが必要であると示唆する20。

5.むすびに

気候変動の影響など今後の社会環境の変化によってリスクも変化していく。自然災害におけるプロテクションギャップは今後拡大が懸念されており、保険監督において既にプロテクションギャップが国際的アジェンダとなっている。本稿では、その把握と活用における意義や今後期待される役割について、構成要素と発生要因から概観した。今後、プロテクションギャップによる管理や実務面での活用がより一層進むことで、防災・減災の政策と相まって、社会のレジリエンスが高まることに期待したい。

- ただし、リスクマネジメント手段は保険化(リスク転嫁)を含め多様であり(後述4.(1)参照)、何が最適かは個別的・総合的に判断される。あるリスクを保険転嫁せずにあえて保有することが合理的なケースも存在するが、こうしたケースでも事故発生時にはプロテクションギャップとしてカウントされ得る点には留意を要する。The Geneva Association” Understanding and Addressing Global Insurance Protection Gaps”, Apr. 2018

- IAIS “Strategic Plan 2025-2029”, Oct. 2024

- IAIS “Roadmap 2025-2026”, Jan. 2025

- 自然災害の他に、サイバーリスク、年金、医療の分野のプロテクションギャップが注目されている。

- 「プロテクションギャップ:現状改善に向けた課題」(2016年、ジュネーブ協会アドバイザー兼日本・東アジア地区リエゾンオフィサー松下勝男)では「社会、経済に保険が果たすべき総ポテンシャルと実際に購入された保険や付保状況とのギャップ」と定義する。

- 「協会長ステートメント」(2023年、日本損害保険協会):2023年IAIS年次会合にて当時の日本損害保険協会 新納会長が発言している。

- 「南海トラフ巨大地震の被害想定について(第二次報告)~ 経済的な被害 ~」(2013年、中央防災会議)、現在見直しが進められている。

- 「令和元年東日本台風の発生した令和元年の水害被害額が統計開始以来最大に~令和元年の水害被害額(確報値)を公表~」(2021年、国土交通省)によると、津波以外の単一の水害による被害として統計開始以来最大の被害額となる。一般資産被害額(間接被害含む)、公共土木施設被害額、公益事業等被害額が集計されている。

- 流域治水プロジェクト2.0では一部の水系にて経済損失の推計が示されている。「流域治水プロジェクト」(国土交通省ウェブサイト、visited Jan. 31st, 2025)

- 「過去の主な風水災等による保険金の支払い」(日本損害保険協会ウェブサイト、visited Jan. 29th, 2025)

- 堀田一吉「リスク細分化と保険プロテクション」(2024年2月、損害保険研究)

- 「政府における防災施策・体制の現状等について」(2025年1月、内閣官房)

- 「リスクの管理・対策」(リスクマネジメント協会ウェブサイト、visited Jan. 31st, 2025)転嫁に代わって移転を使用するケースもある

- 前掲1に同じ The Geneva Association ”Understanding and Addressing Global Insurance Protection Gaps”, Apr. 2018

- 「国土強靭化基本計画」(2023年7月閣議決定)

- 「地震保険制度の概要」(財務省ウェブサイト、visited Jan. 29th, 2025)

- イギリス洪水再保険制度(Flood Re)、フランス・巨大自然災害保険制度(Cat Nat)、ドイツ洪水保険、アメリカ・連邦洪水保険制度(NFIP)、フロリダ州ハリケーン災害基金(FHCF)、カリフォルニア州地震保険制度(CEA)、ニュージーランド・地震保険制度(EQC)が挙げられる。

- 「火災保険水災料率に関する有識者懇談会報告書」(2022年、金融庁)

- 前掲18に同じ

- 前掲11に同じ

PDF:0.8MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。