103万円をめぐる議論

「政策目的」と「手段」

とは言え、政治的には、①140万円程度に引き上げ②所得税の控除だけ178万に見直し、住民税の控除は現行どおり、のどちらかで決着すると見る。

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5476-2854)にご連絡ください。

1.はじめに

いわゆる「103万円の壁」が動くことが必至の状況になっている。石破総理は、2024年の臨時国会における所信表明演説の中で、「いわゆる103万円の壁については、令和7年度税制改正の中で議論し引き上げます。」と明言した。実務レベルにおいても、自民党、公明党、国民民主党の税制調査会長らによる協議が始まっている。例年のスケジュールでは、12月半ばに与党の税制大綱が取りまとめられ(2024年度の税制改正時は2023年12月14日)、年内に閣議決定(同2023年12月22日)、翌年1月からの通常国会で審議され、年度内に可決する(同2024年3月28日)。ただ、与党が衆議院・参議院ともに議席の過半数を握っていた昨年度までの状況とは異なり、衆議院は「ハング・パーラメント」状態になっているため、例年どおりのスケジュールで進むかどうかは不透明だ。

国民民主党・玉木代表1はXの中で、自民党、公明党、国民民主党の協議において、与党から目的や財源といった「論点」が示されたことを明かしている。各種の報道によると、現行の103万円と、国民民主党が主張する178万円の間に「落としどころ」を見つける協議であるとの見方も出ており、何らかの理屈によって着地点が決まるだろう。しかし「論点」にあるように、政策目的と手段が合っているのか、どのようなリスクが考えられるか、整理することも大事だ。

そこで本稿では、国民民主党が掲げた目的や背景(理由)を踏まえつつ、政策効果やリスクを想定したうえで、着地点を展望したい。

2.国民民主党の主張

改めて、先の衆院選で国民民主党が掲げた公約を確認したい。公約のうち、「所得税減税」とする項目において、「所得税を課す最低金額の引き上げ等を行い、賃金上昇に伴う名目所得の増加によってより高い所得税率が適用され、賃金上昇率以上に所得税の負担が増えるブラケット・クリープに対応します。具体的には1995年からの最低賃金の上昇率1.73倍に基づき、基礎控除等の合計を103万円から178万円に引き上げます。」とあり、「減税、社会保険料の軽減、ガソリン代・電気代値下げなど生活費の引き下げにより、消費を喚起します。」と説明している。要約すれば、「所得減税による消費喚起(経済成長)を目的として、所得控除の引き上げという政策手段を使う」ということだ。年収ごとの減税額については、≪図表1≫のとおりであり、国と地方を合わせた減税額の合計は、各種の報道によると約7.6兆円とされている。また、衆院選後に玉木代表はXの中で、所得控除引き上げへの否定的な意見に反論する形で「インフレで生きるコストが上がっているのに基礎控除を引き上げなくていいのでしょうか。29年前に決まった水準である103万円がそのままでは生活はますます苦しくなります。それに、103万円をそのままにして、いくら最低賃金を引き上げても、シフトを減らしたり働く時間を削るだけになります。学生アルバイトやパートの皆さん、あるいは人手不足に困っている店長さんたちの声は届いていないのでしょうか。」と綴っている。つまり、「所得減税による消費喚起(経済成長)」に加え、「税制のインフレ対応」「働き控えへの対応」も政策目的であると解される。

3.税収減7.6兆円への対応

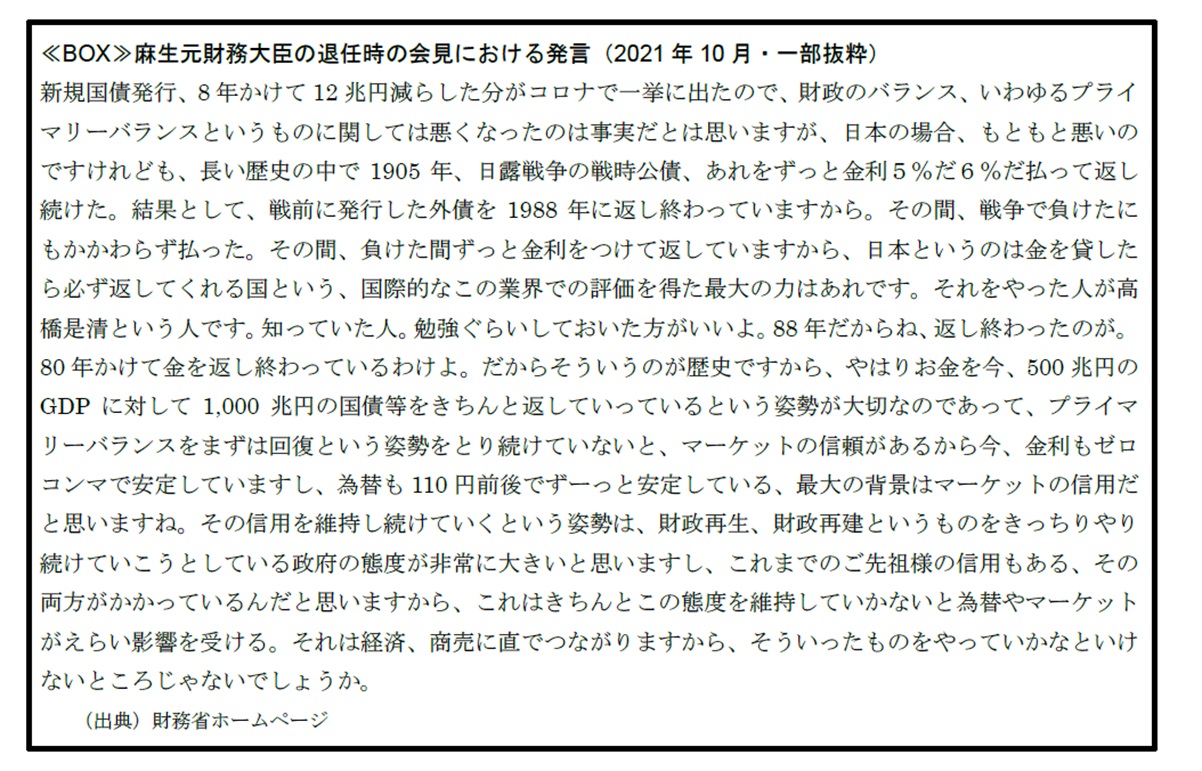

7.6兆円という税収減の規模が議論になっているが、増税や歳出削減で7.6兆円を調達すると全体では減税にならないので、「所得減税による消費喚起(経済成長)」が政策目的であるならば、「財源は不要」が政策手段としては整合的だ。だが、財政の持続可能性という課題が浮上する。債務残高がGDPの250%を超え、税収が過去最高水準とは言え約73兆円に対し、歳出は126兆円を超える(数字はいずれも2024年度補正予算後)。そのような中、財政規律を守る姿勢を見せ、市場からの信用を維持することは必要だ≪BOX参照≫。

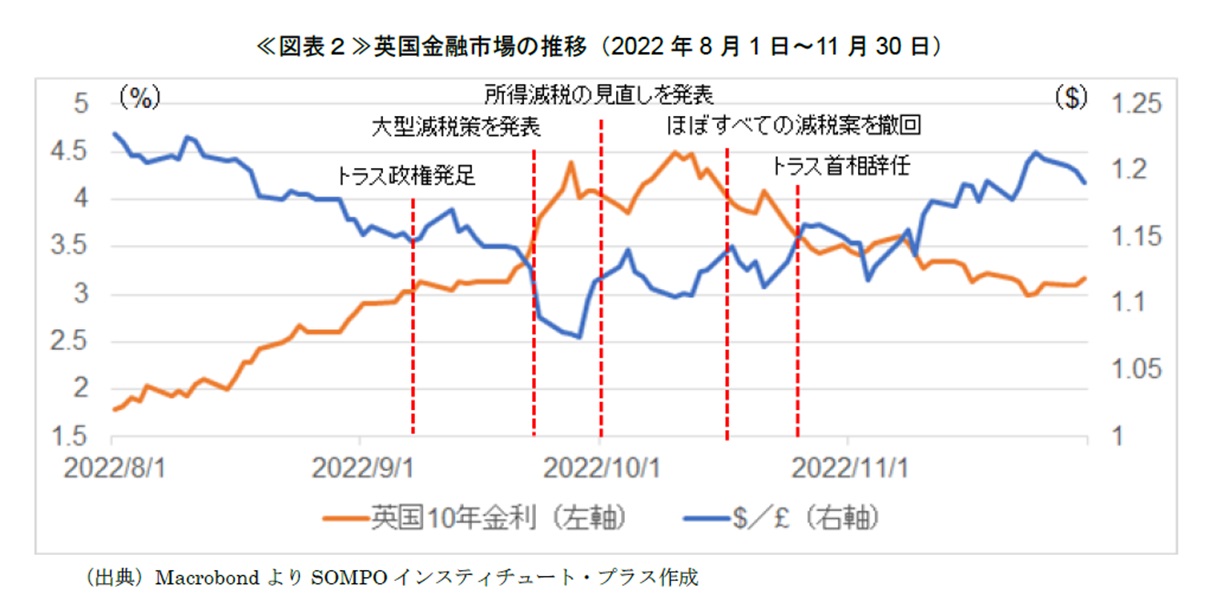

大規模減税を政策の柱とする政権運営に関しては、英国で起きた「トラスショック」が参考になる。2022年9月に首相に就任したトラス氏は、「経済が低成長を続けるなかで、税負担は上がり、それが投資収益や労働報酬を引下げ、その結果、経済成長をさらに押し下げている。この悪循環から脱却するため、思い切った減税によって、経済をサプライサイドから立ち直らせる。」として、見合いの財源を用意せずに、約10兆円(600億ポンド・1ポンド160円で換算)のエネルギー価格補助と、約7兆円(450億ポンド・1ポンド160円で換算)の所得税・法人税の減税を打ち出した。この政策は金融市場の信用を得られず、通貨・債券が売られ(ポンド安・金利上昇)、翌月には政策の撤回と首相辞任に追い込まれた(≪図表2≫参照)。

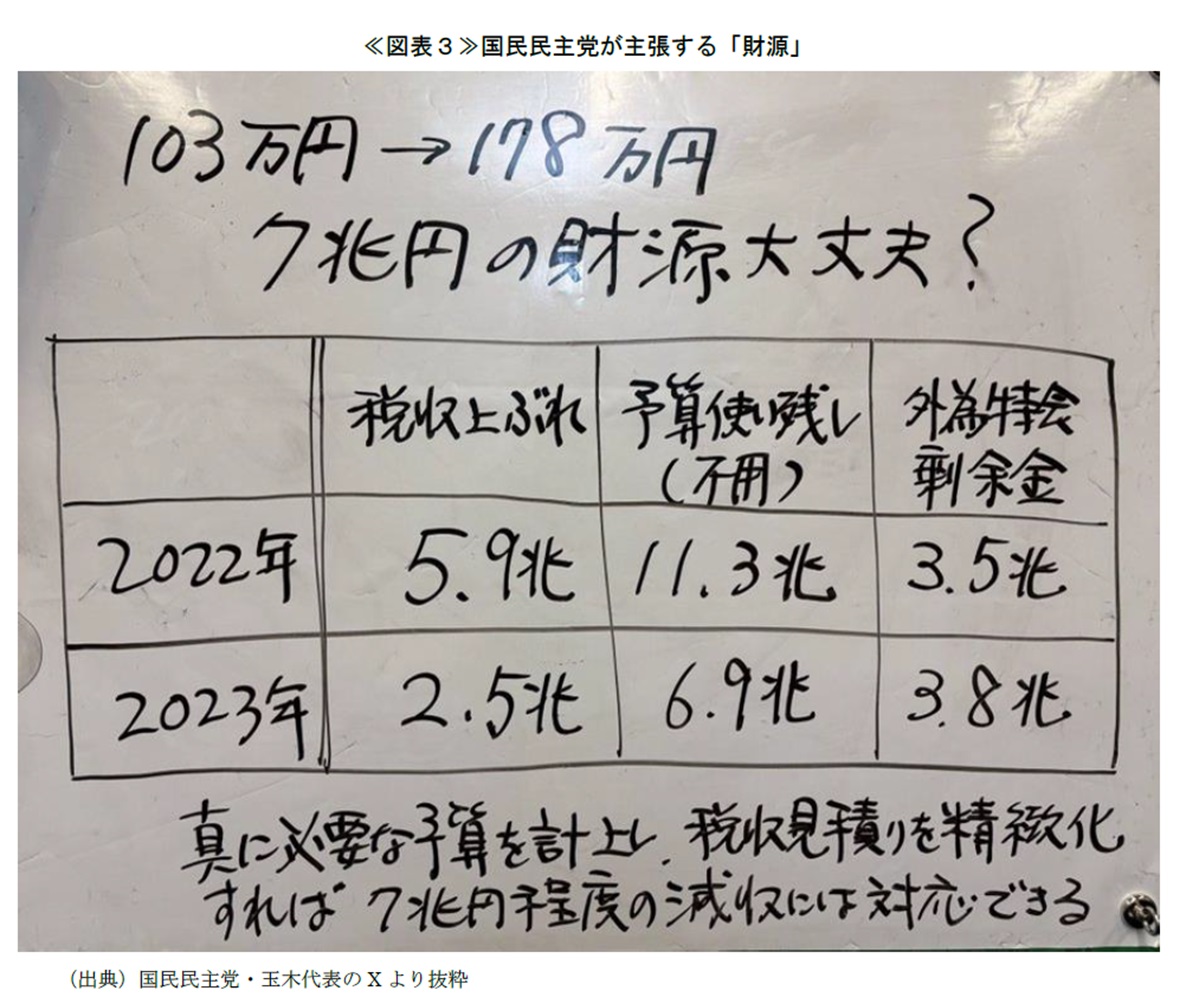

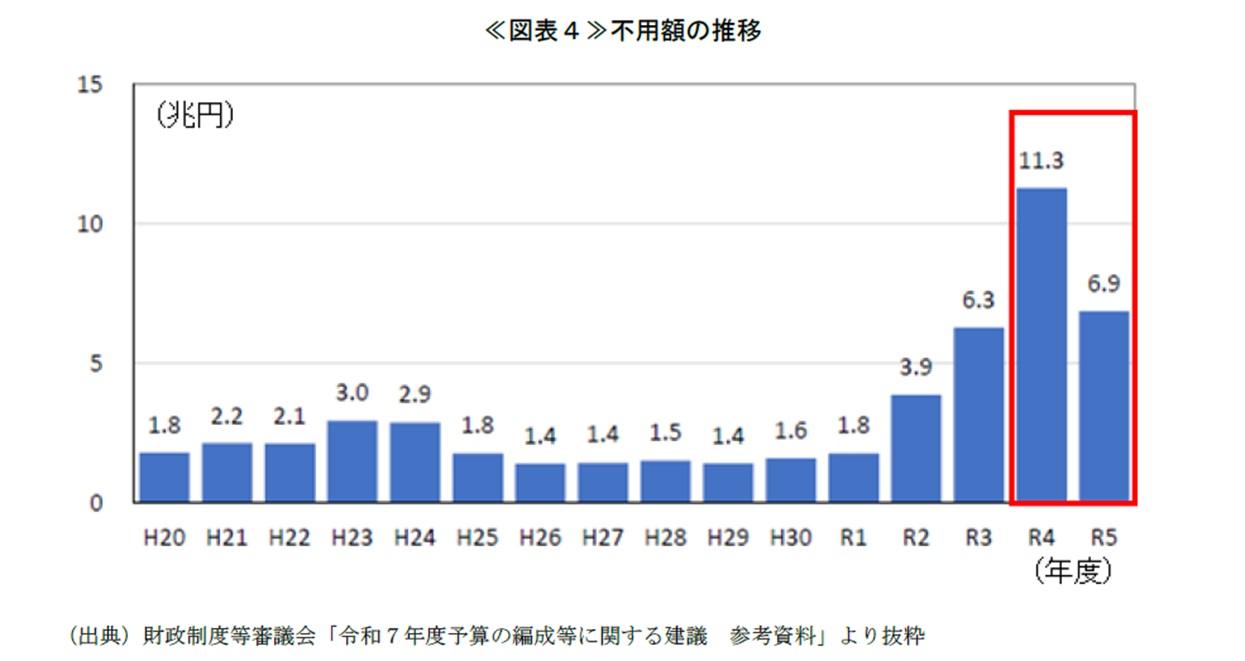

財源なき減税には、市場からの信用を“賭ける”ことになるが、国民民主党は財源論を無視するわけではなさそうだ。玉木代表はXの中で、「毎年、多額の予算の使い残し(不用)を出す一方、税収の上振れが毎年のように続いています。例えば、昨年度(2023年度)は、6.9兆円の予算の使い残しがある一方、税収は想定より2.5兆円も多く、外為特会の剰余金も3.8兆円出ています。一昨年度(2022年度)は、11.3兆円の予算の使い残しがある一方、税収は想定より5.9兆円も多く、外為特会の剰余金も3.5兆円出ています。予算の出と入の計上をもっと精緻化すれば、必要な予算額はもっと少なくなるし、入ってくる税収(及び税外収入)はもっと増えるはずです。既存の当初予算ベースの数字を元に、財源がないという議論は、雑な議論です。予算計上額の徹底した見直しと、税収見積もりの精度を高めれば、7兆円程度の減収への対応は十分可能だと考えます。」としている(≪図表3≫参照)。しかしながら、玉木代表が主張する「財源」を恒久財源と見なすことは厳しいだろう。まず、「税収上振れ」(2022年5.9兆円・2023年2.5兆円)に関しては、直近2か年はインフレによる名目値の上振れや、経済環境が良好に推移したこと等によって、いわば「たまたま」生まれたものに過ぎない。現に、例えば2019年度は、当初予算で62.5兆円の税収を見込んでいたが、輸出減等による法人税収の低迷により決算は58.4兆円と約4兆円の下振れ、2020年度も63.5兆円の見込みに対して、コロナショックにより60.8兆円と約3兆円下振れた。歴史的に見ても、税収見込みと実績は、景況によって上振れ・下振れどちらも起こり得る。次に「予算の使い残し(不用)」は、コロナや物価高対策のため、従来と比べて突出した水準の補正予算を計上した結果であり、例年であれば1兆円半ばである(≪図表4≫参照)。また、こうした補正予算は、多くが裏側で赤字国債が積みあがっている。つまり、不用額は調達した財源ではなく、赤字国債と何ら変わらないものだ。最後に「外為特会の剰余金」は、①翌年度の一般会計②翌年度の外国為替資金特別会計の歳入③外国為替資金への組み入れに、全額が既に使われている。例えば2023年度の3.8兆円は①2兆円が2024年度の一般会計に②0.5兆円が2024年度の歳入に(したがって、2024年度の剰余金に繰り越される)③1.4兆円が外国為替資金に組み入れられ、外国為替相場や市場金利の変動等による保有外貨資産の評価損によって、会計を毀損させないためのバッファーとなっている。

玉木代表の投稿は、国民にあたかも減税原資があるかのように思わせるミスリーディングな主張と言わざるを得ず、現状は「税収73兆円に対し、126兆円を歳出している財政状況から、さらに7.6兆円の赤字を積み増しても、市場の信用を維持できるかの賭けに出た」提案と理解する方が良さそうだ。

4.働き控えへの対応

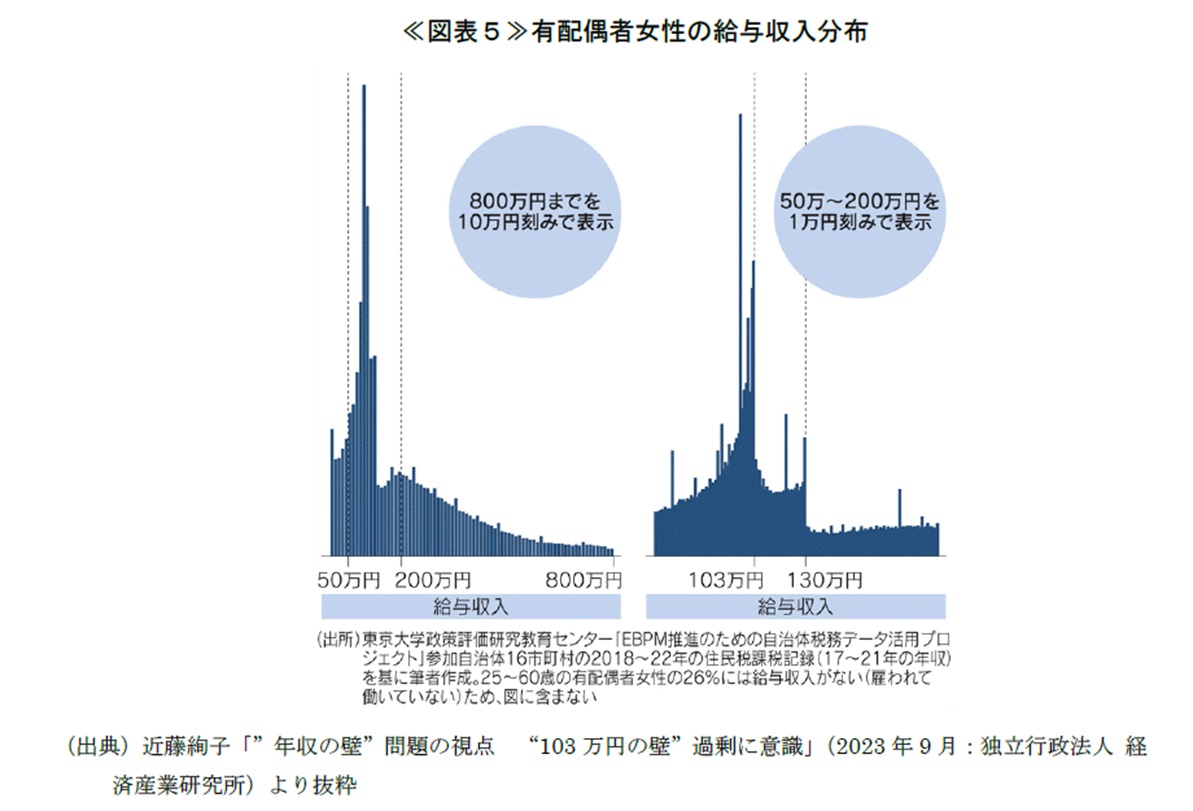

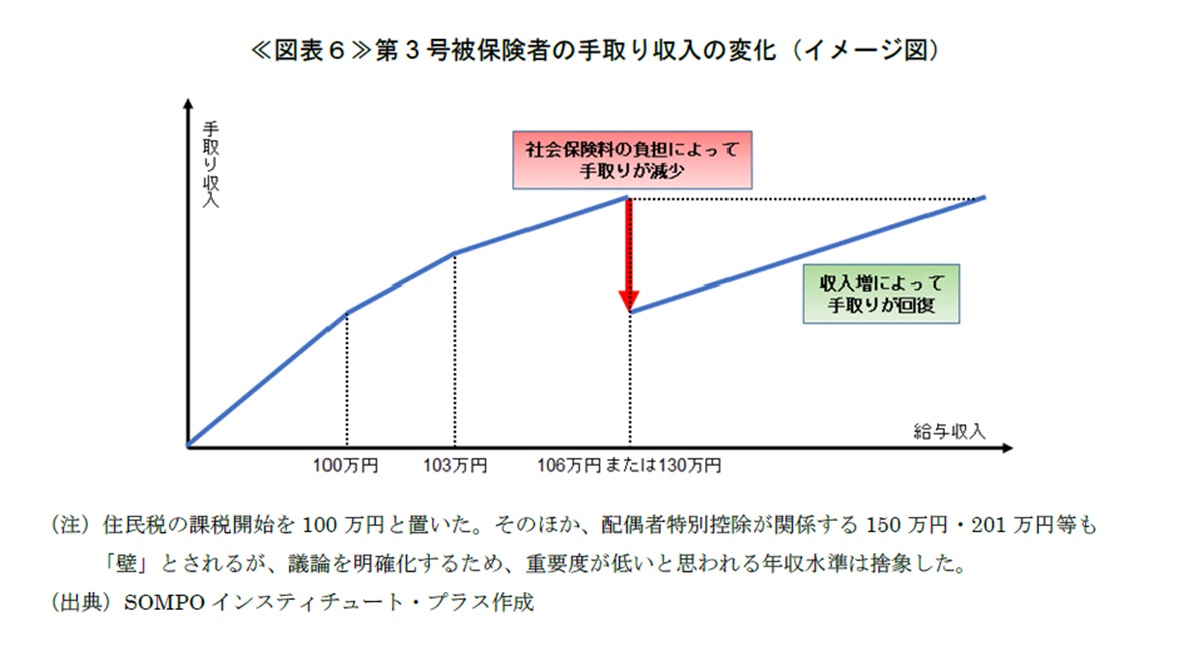

税や社会保険料の負担が発生する所得の閾値近辺で、主婦や学生がパート・アルバイトの就労時間を調整する「働き控え」が問題になっている。実際、近藤(2023)2は16の協力自治体の住民基本台帳と、住民税の課税記録を接合し匿名化したデータを用いて、有配偶者女性に関し、「103万円の壁」が際立っていることを明らかにした(≪図表5≫参照)。しかし、「所得税の課税対象となる」や「配偶者控除の対象でなくなる」等、断片的な情報で判断し、所得税は103万円を超えた部分にしか課税されないことや、配偶者控除の対象でなくなっても、配偶者特別控除3の対象となるため、「手取りは減らない」ことが正しく認識されていない可能性がある。手取りが減少するまさしく「壁」は、社会保険料の負担が発生する106万円や130万円であるため(≪図表6≫参照)、「主婦の働き控えへの対応」が政策目的であるならば、政策手段は「事実の周知」と「社会保険制度の見直し」であって、「所得控除の見直し」ではない。

学生アルバイトの場合は、「特定扶養控除」が問題になる。特定扶養控除とは、19歳以上23歳未満の子どもを持つ親4の所得から63万円を控除できる制度であり、子どもの年収が103万円以下であることが条件になっているため、子どもの年収が103万円を超えると親の税負担が増えることから、働き控えにつながっている。つまり「学生の働き控えへの対応」が政策目的であるならば、政策手段は「特定扶養控除の引き上げ」であり、「所得控除の見直し」ではない。特定扶養控除の引き上げであれば、現在、特定扶養親族になっていない子どもの数は限定的だと思われるので、7.6兆円の減税額と比べると僅少な政策コストで狙っている効果が得られるだろう。

5.所得減税による消費喚起

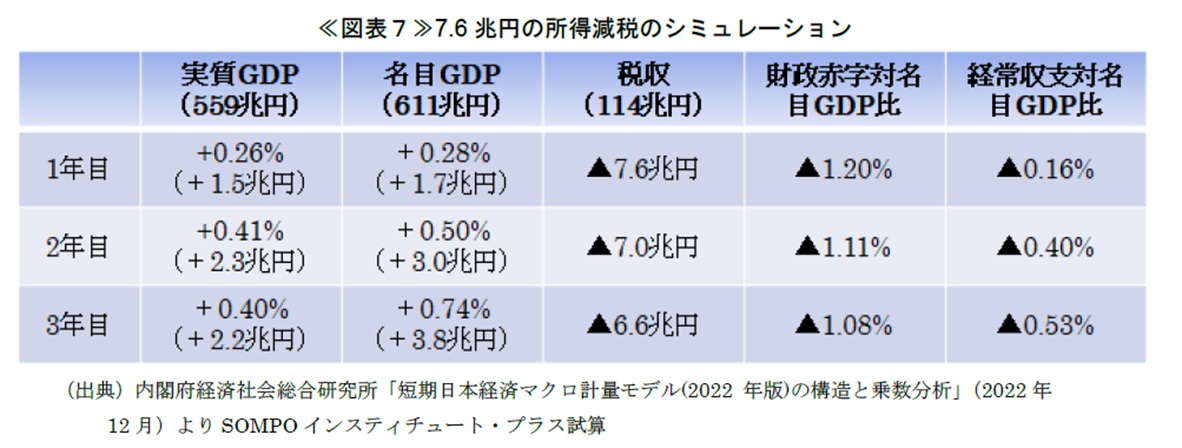

玉木代表は所得控除を103万円から178万円に引き上げる(7.6兆円の所得減税を行う)ことで「手取りが増えれば、消費も活性化し、企業の売り上げも伸びて持続的な賃上げも可能になるでしょう。また、働き控えなど労働供給の制約が解消されれば、日本経済はもっと成長するでしょう。そうすれば、法人税も消費税も所得税ももっと伸びるでしょう。」としている。では、所得減税の効果をマクロ経済モデルで見てみよう。結果は≪図表7≫のとおり、実質GDPの増分は3年後に0.4%程度(約2兆円)、増える税収は約1兆円(7.6兆円の減税を加味すると減収額は6.6兆円)となった。減税の場合、可処分所得は増加するが、家計の支出行動によってその効果が左右される(貯蓄への漏れが生じる)ため、乗数効果は公共投資よりも小さいとされる。国際収支への影響を見ると、内需の増加を受けて輸入が増加し、かつ金利上昇による対外利払いが増えるため、経常収支の名目GDP比は悪化する。自民党、公明党、国民民主党の税制調査会長による協議においても、上記のような試算が示された模様だ(試算上の減税規模は7.6兆円ではなく、名目GDP1%相当額)。玉木代表は、「所得減税の影響の試算も示されましたが、働き控えなど供給サイドへのプラスの影響が含まれていないので、やり直しを求めました。また、そもそも103万円を178万円まで引き上げたときに7〜8兆円減収になることの根拠を聞いても明確な答えがなかったので、詳細な計算根拠の提示を求めました。」とXに綴っている。「働き控えなど供給サイドへのプラスの影響」は、前述のとおり、所得控除引き上げによるものではないので、カウントできないだろう。むしろ、この試算は大きめに出ている可能性がある。と言うのも、所得控除の引き上げは、所得が高い方が減税額は大きくなるため(≪図表1≫参照)、このマクロモデルの前提が定額減税(所得に関わらず一定額)だとすれば、限界消費性向を高めに見積もっているかもしれない5。いずれにせよ総じて見れば、7.6兆円という政策経費をかけたリターンとしては、「割に合わない」という評価になる。なお、103万円を178万円まで引き上げたときの減収額は、容易に手計算できる。国税庁「民間給与実態統計調査」の中で、例えば給与200万円超300万円以下は709.3万人というように、給与階級別の人数が公表されており(給与階級別給与所得者数)、国民民主党が公表している給与階級ごとの減税額(≪図表1≫)を掛け算して足し合わせれば、概ね7兆円になる。

6.インフレ対応

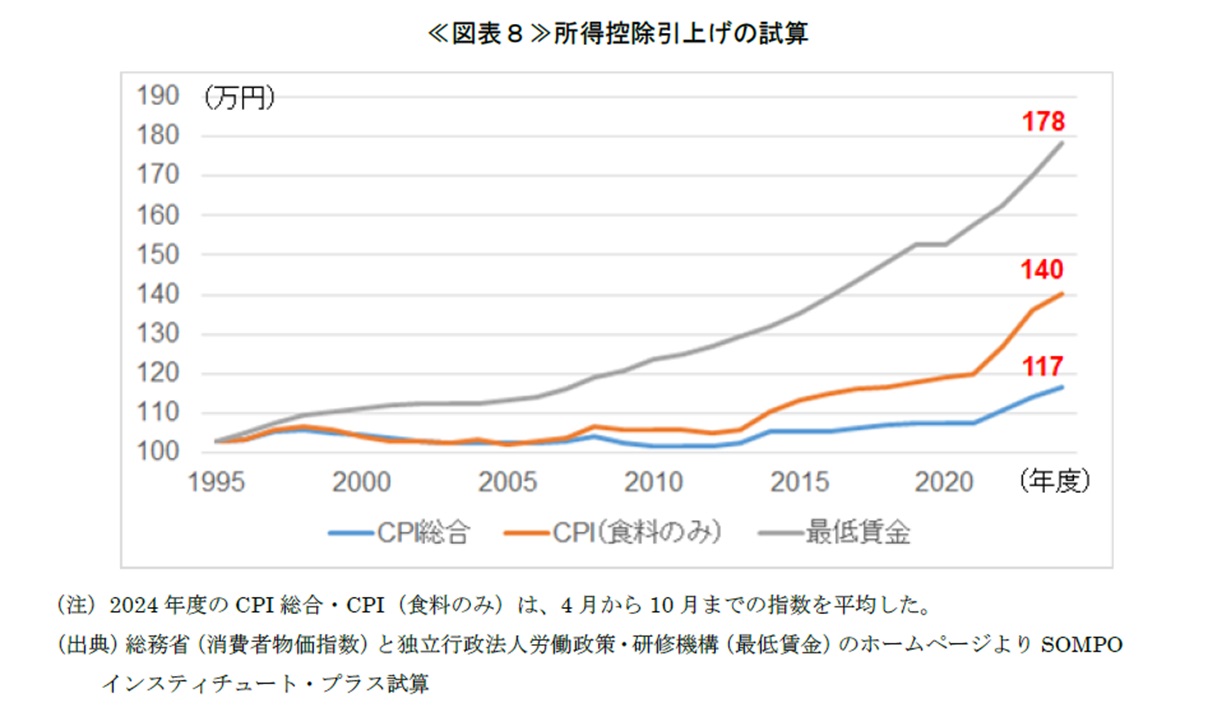

これまで議論してきたとおり、「働き控えへの対応」や「所得減税による消費喚起」を政策目的とするならば、「所得控除を103万円から178万円に引き上げる」という政策手段は「適切ではない」と言わざるを得ないが、インフレによるコスト上昇を所得控除に反映させる必要はありそうだ。ただ、その場合に、最低賃金を参照することが適切なのかという疑問が残る。一般的に、インフレの進行を確認する経済指標は消費者物価指数(以下、CPI)だ。国民民主党が主張するとおり、1995年を起点として、足元までの伸びを現行の所得控除103万円にかけると、≪図表8≫のとおりとなる。消費者物価の水準は1995年比で1.13倍になっており、117万円(=103万円×1.13倍)程度への引き上げであれば、理屈が通りそうだ。なお、最低賃金は一種の社会政策として、デフレ・ディスインフレ下でも引き上げられており、この点からもインフレ対応の指標としては適切でないと言えよう。

7.その他の論点

(1)格差

格差拡大が社会課題となっている中、所得控除の引き上げは≪図表1≫のとおり、金額ベースでは高所得者に有利な減税策である(減税「率」は低所得者の方が有利であるとの解釈もある)。例えば「年収200万円の方には8.6万円、年収1,000万円の方には22.8万円の給付金を毎年、支給します。」(経済的効果は所得控除を178万円に引き上げることと同じ)という公約を掲げたときに、世論の支持が得られるかどうかは微妙だろう。対応策としては、所得階層ごとにつけている基礎控除額の差を大きくすることが考えられる6。

(2)ブラケット・クリープ

足元は、賃金上昇率以上に所得税の負担が増えているが、1995年以降の時間軸で見ると、元の水準に戻ったとも言える(≪図表9≫≪図表10≫参照)。元々、税にはビルトインスタビライザー7機能が備わっている。経済が落ち込んだ際には税収が減り、かつ給付も膨張する一方、経済が拡張している際には税収が増えることは自然であり、それさえも減税で還元してよいのかということになる。

8.最後に(今後の見通し)

これまで述べてきたとおり、政策目的と手段を並べて検討すると、所得控除の引き上げは178万円ではなく、117万円程度が合理的だ。しかしながら世論の状況を勘案すると、その程度で決着すれば、与党だけでなく国民民主党も“持たない”だろう。だとすると、最終的な「落としどころ」は概ね次の2つのどちらかではないだろうか。

①所得控除引上げの算出根拠を、CPI(食料のみ)とする。基礎控除は生存権を保障するための制度であるとの主張を尊重し、高騰が目立つ食料だけの上昇率を取る考え方である。この場合の“着地点”は140万円になる(≪図表8≫参照)。現行制度と国民民主党の“間を取った”ことになり、“与党・国民民主党の両者痛み分け”という結果だ。

②所得税の所得控除は国民民主党の主張どおり178万円としたうえで、住民税の所得控除は現行どおり据え置く。国民民主党の“メンツ”も立つことになり、地方自治体から懸念の声が出ている地方税収への影響も避けられる。

減税額は両案ともに概ね3.5兆円~4兆円と思われる。「減税額が7.6兆円は飲めず、3.5兆円~4兆円であれば飲める」合理的な理屈はないが、奇しくも2024年度予算の税収見込みは、当初の69.6兆円から直近は73.4兆円と3.8兆円上振れている。

玉木代表はXで「私たちは、税金を使う側ではなく払う側の立場に立った主張を続けます。」とも綴っている。確かに増え続ける現役世代の負担は課題だ。一方で、税金は社会保障や公共サービスに使われていることも忘れてはならないだろう。つまり為政者は、払う側だけの立場ではなく、使う側(ひいては受益者)の立場や、金融市場まで念頭に置く必要がある。

また、「減税すれば経済は成長する」という単純なものではないことも踏まえる必要があろう。北欧をはじめ高負担でも成長している国はある。要は、成長できる社会構造・産業構造に向けて、企業をはじめ民間が地道な投資・努力をすること(国はあくまでそのための環境整備や後押し)が大切で、魔法の杖はないと考える方が良いだろう。

今回の所得控除引上げの検討が、国全体のアロケーションを見直す議論のきっかけになれば、減税した甲斐もあったというものだろう。

- 玉木氏は12月4日に国民民主党から「役職停止3カ月」の処分を受けているが、任を解かれたわけではないので、本稿では「代表」という肩書で記載する。

- 近藤絢子(2023)「”年収の壁”問題の視点 “103万円の壁”過剰に意識」(2023年9月:独立行政法人 経済産業研究所)

- 配偶者の給与年収が150万円までであれば、配偶者控除と同額の控除が受けられる。

- 正確には「扶養者」だが、イメージがしやすいように「親」と記述した。

- 所得の高い世帯ほど、限界消費性向が低い(消費に回らない)ことが一般的に知られてる。

- 現在の基礎控除額は、納税者本人の合計所得金額が2,400万円以下の場合48万円、2,400万円超2,450万円以下の場合32万円、2,450万円超2,500万円以下の場合16万円、2,500万円超は0円になっている。

- (Built-in stabilizers)経済が過熱した時には税が増え、不況の時には税が減ることで、景気の変動を緩和する働き。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。